Компания, обслуживающая экспортера, заключает с ним факторинговое соглашение, аналогичное соглашению по операциям внутри страны. Поставщик не подписывает каких-либо договоров с факторинговой компанией, обслуживающей импортера, однако, осведомлен о ее участии в сделке. Каждый счет, выставляемый экспортером импортеру за поставленный товар, должен содержать надпись о передаче прав требования импортному фактору.

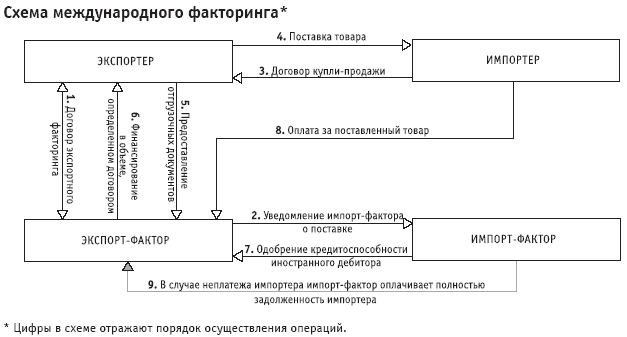

Классическая модель (двухфакторная) международного факторинга предполагает участие четырех сторон: экспортер, экспорт-фактор, импортер, импорт-фактор.

Процедура классического международного факторинга с полным набором услуг представлена на схеме №3:

Схема №3

При представлении кредитной заявки поставщик исходит из своих, сформировавшихся на основе практического опыта, представлений о необходимом лимите. На основе информации и оценки кредитоспособности импортера, поступающих от импортного фактора, данный размер корректируется, и в его пределах экспортный фактор обязуется оплатить долговые требования на определенную дату или осуществить предварительную оплату.

Преимущество "взаимной" схемы заключается в том, что для импортного фактора долговые требования аналогичны внутренним, а не внешним (зарубежным) как для экспортного фактора.

Обычно, для скорейшего принятия решения по выделению закупочного лимита на импортера, а также определению размера будущей факторинговой комиссии, импортный фактор запрашивает следующую информацию о дебиторе:

· Размер запрашиваемого закупочного лимита

· Планируемый объем годового товарооборота с данным покупателем

· Планируемое количество поставок в год

· Средняя стоимость одной поставки

· Средняя сумма счет-фактуры

· Количество счет-фактур в год

Весьма существенным является указание полного адреса и контактного лица покупателя. Однако для того, чтобы импортный фактор был вправе обратиться к покупателю напрямую, необходимо соответствующее письменное разрешение продавца, передаваемое через факторинговую компанию в стране экспортера. Помимо такого разрешения, представляемого обычно в форме уведомительного письма и предусматривающего акцепт покупателя, на выставляемой счет-фактуре факторинговая компания экспортера делает специальную отметку о передаче прав требования по данной счет-фактуре факторинговой компании в стране импортера. Содержание и форма такой отметки сообщается импортным фактором заблаговременно.

Другая модель международного факторинга – прямой импортный факторинг, при котором участвует только одна факторинговая компания – импорт-фактор. Его задача – обеспечение платежей. В рамках прямого импортного факторинга осуществляются следующие действия:

· запрос лимита / обеспечение рисков;

· поставка / рассылка фактуры;

· оплата.

При применении такой схемы предварительное финансирование со стороны импорт-фактора затруднительно из-за различий валютно-правовых основ разных стран, она может быть полезной фирмам, которым не нужно незамедлительное финансирование под переуступленные требования.

Еще одна модель международных факторинговых операций – прямой экспортный факторинг, в которой участвует только одна факторинговая компания – экспорт-фактор. В этом случае не требуется использовать факторинговую фирму в стране импортера. Алгоритм здесь следующий:

· запрос лимита / обеспечение риска;

· поставка / рассылка фактуры;

· финансирование;

· доплата.

В целях определения риска или перестрахования экспорт-фактор имеет возможность обратиться к обществу по страхованию кредитов в стране импортера или подстраховать себя гарантией государственной организации. В данном варианте факторинга реально использование выгодных условий финансирования экспортных поставок с обеспечением государственной страховой компанией.

По сложившейся практике в коммерческом банке международные факторинговые операции осуществляет особое факторинговое подразделение. Ему нужно обеспечить эффективное взаимодействие обоих импорт-факторов, поставщиков и покупателей. Поэтому деятельность факторингового отдела должна учитывать правила действий импорт-фактора и экспорт-фактора и требования международных факторинговых ассоциаций.

Статьи по теме:

Политика открытого рынка

Политикой открытого рынка называют куплю-продажу ценных бумаг Центральным банком с целью оказать влияние на денежный рынок.

Основная задача политики открытого рынка состоит в том, что бы регулируя спрос и предложение на ценные бумаги, вы ...

Процедура эмиссии ценных бумаг

Эмиссия ценных бумаг — это установленная Федеральным законом «О рынке ценных бумаг» последовательность действий эмитента по размещению эмиссионных ценных бумаг. Кратко выражаясь, эмиссия — это правовой порядок размещения ценных бумаг.

По ...

Методика оценки банков Франции

Оценка кредитоспособности клиентов французскими коммерческими банками включает 3 блока:

- оценка предприятия и анализ его баланса, а также другой отчетности;

- оценка кредитоспособности клиентов на основе методик, принятых отдельными ко ...