Типичной практикой во взаимоотношениях факторинговых компаний является предоставления своим зарубежным корреспондентам стандартной формы, именуемой "Информационное письмо импортного фактора", в котором кратко излагаются основные принципы и правила работы, а также примерные тарифы факторинговой компании, осуществляющей инкассирование задолженности покупателей, возникающих из импорта товаров и услуг, по переуступленным правам требования.

Особенностью внешнеторгового факторинга в целом является его открытый характер, а также отсутствие права регресса к экспортеру. Первое обусловлено тем, что, в отличие от внутреннего факторинга, присутствие в сделке третьей стороны – посредника, типично для международных операций и не свидетельствует о возможной финансовой нестабильности поставщика; второе – тем, что основной причиной факторингового обслуживания экспортера выступает возможность защиты его от кредитного риска. Обслуживание всего товарооборота, которое предусматривается при проведении операций внутри страны, встречается при факторинговом обслуживании внешнеторговых операций гораздо реже. Факторинговая компания может согласиться на обслуживании рынка одной страны или рынка определенной продукции. Существуют определенные сложности для факторинговой компании, обслуживающей поставщика, если экспортные поставки производятся в страны с высокой степенью экономической или политической нестабильности. Приобретение дебиторской задолженности по таким поставкам требует умения факторинговой компании или ее банка-учредителя оперировать трудно оцениваемыми политическими рисками, и, вследствие этого, факторинговые компании зачастую вынуждены отказываться от принятия на себя кредитного риска.

Особенно эффективным является использование международного факторинга в случае, если экспортером осуществляются регулярные поставки в адрес его иностранного контрагента или контрагентов: импортер получают товары на условиях револьверного коммерческого кредита, а экспортер – регулярные авансовые платежи от факторинговой компании своей страны, пополняющие его оборотный капитал.

В основном возможности факторинга пока в основном проявились именно на зарубежных странах. Так, в США сегодня практически вся торговля держится на факторинге. Две трети мирового рынка факторинговых услуг обслуживают факторинговые фирмы, объединенные в несколько групп, крупнейшей из которых является Factors Chain International.

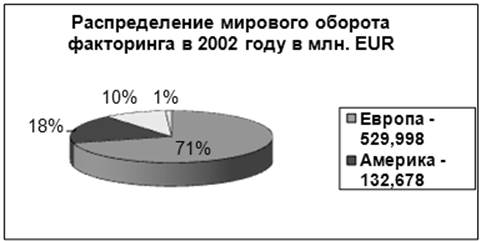

Диаграмма №1

Источник: The International Factoring Report ( Factors Chain International, 2003 ).

Развитие факторингового рынка обусловило разграничение функций фактор-фирм, обслуживающих импортеров и экспортеров. Если фактор-фирма заключает соглашение с экспортером и вступает в непосредственные отношения с иностранным покупателем-импортером, мы имеем дело с прямым факторингом. Когда же импортер обеспечивает платеж фактор-фирме в собственной стране, а с экспортером рассчитывается фактор по экспорту, получивший в свою очередь, обусловленную сумму с фактора по импорту, место имеет косвенный факторинг. Достоинствами последнего является то, что каждая из финансовых компаний имеет дело с местными фирмами и способна лучше оценить их кредитоспособность.

Под понятиями "экспортный факторинг" и "импортный факторинг" имеется в виду обычно взаимный факторинг, или прямой экспортный и прямой импортный факторинг. Затраты на взаимный факторинг, обычно основательны. Поэтому фактор-компании нередко акцентируются на прямой экспортный факторинг. Они обеспечивают кредитный риск, кредитование учета продаж, инкассирование платежных требований. Но здесь возникает проблема. Факторы имеют затруднения с оценкой кредитоспособности иностранных клиентов. Чаще всего приходится прибегать к услугам специальных фирм страны импортера. Обычно инкассирование требований в стране импортера происходит от имени и по поручению фактора-экспортера местными юридическими органами.

Прямой импортный факторинг практикуется реже. Фактор страны импортера договаривается с экспортером о переуступке ему платежных требований, обеспечивая страхование кредитного риска, учет продаж и инкассирование требований, которые для факторинговой компании представляются внутренними. Но для фактора сложно обеспечить кредитование экспортера в иностранной валюте, отсюда предварительная оплата переуступаемых платежных требований имеет место лишь в отдельных случаях.

Статьи по теме:

Порядок выдачи лицензий страховой

организации. Срок и территория её деятельности

Для получения лицензии на осуществление добровольного и (или) обязательного страхования, взаимного страхования соискатель в соответствии с п. 2 ст. 32 Закона о страховом деле обязан представить в орган страхового надзора следующие докумен ...

Антикризисное управление в банке

В настоящее время основным инструментом, характеризующим качество работы кредитной организации, служит анализ ее финансовой деятельности. К нашему огромному сожалению, не всегда данные такого анализа имеют положительные значения. На приме ...

Выявление проблем требующих реинжиниринга

Определяется состав, исполнители и «владельцы» процессов:

На сегодняшний день в страховой компании существует линейно-функциональная структура управления, которая сдерживает растущий потенциал компании и не позволяет реализоваться ему в ...