По информации ПФР всего с 11 января 2009 года Пенсионный фонд принял более 90 000 обращений граждан, проявивших интерес к возможности улучшения жилищных условий за счет средств материнского капитала. Это составляет почти 10% от общего количества россиян, получивших сертификат, за два прошедших года (2007-2008) на материнский капитал (912 185 человек).

Таким образом, использование средств Материнского капитала при сохранении доступности жилья и ипотечного кредитования может составить порядка 228 000 сделок с жильем с использованием ипотечного кредитования в течение ближайших 2-х лет.

Третий квартал 2009 года не принес существенных изменений на ипотечном рынке РФ, однако его динамика дает определенный повод для оптимизма (рис. 1.3).

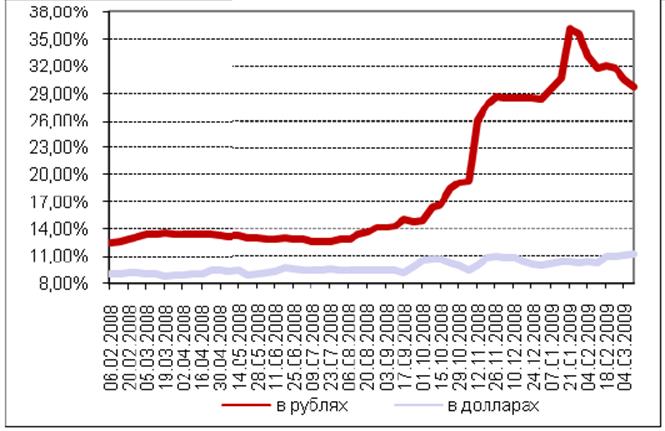

Рис. 1.3. Средневзвешенная плавающая «Ставка Предложения» по ипотечным кредитам (расчеты и мониторинг Кредитмарт)

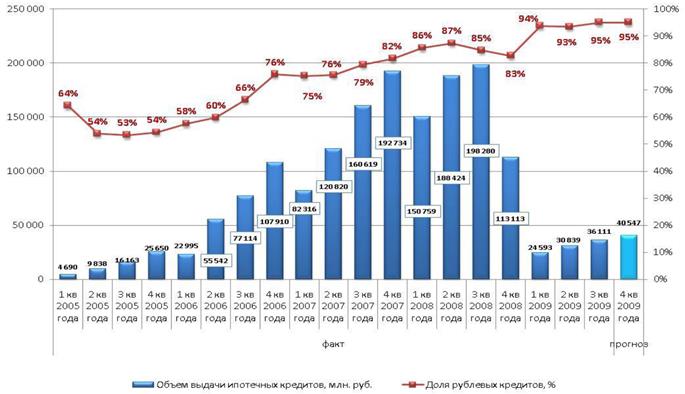

Согласно данным ЦБ РФ, объем выдачи кредитов в третьем квартале 2009 года составил 36,1 млрд. рублей, что в 5,5 раз меньше уровня третьего квартала 2008 года (198,2 млн. рублей). По итогам первого полугодия 2009 года объем выдачи ипотечных кредитов составил 55,4 млн. руб., что в 6,1 раза меньше, чем за тот же период 2008 года. Отчасти это объясняется присутствующим эффектом сезонности.

Объем выдачи ипотечных кредитов в третьем квартале составил 36,1 млрд. рублей, тогда как во втором квартале было выдано 30,8 млрд. рублей. Темпы прироста превысили 17%. В количественном выражении за третий квартал 2009 года выдано более 33 тыс. ипотечных кредитов, что более чем на 25% превышает аналогичный показатель предыдущего квартала. Таким образом, в третьем квартале средний размер выданного кредита снизился до 1,1 млн. рублей по сравнению с 1,3 млн. рублей во втором квартале.

С марта 2009 года объем ипотечной задолженности на балансах банков начал постепенно снижаться. По итогам 2008 года он составлял 1,05 трлн. рублей, а на конец третьего квартала - 1 трлн. рублей. Таким образом, за 9 месяцев 2009 года общий объем ипотечной задолженности снизился на 4,7%.

В течение третьего квартала получила развитие тенденция снижения доли валютных кредитов в общей структуре выдачи ипотечных кредитов. Если в течение 2008 года доля валютных кредитов составляла 14-18%, то по итогам первого полугодия она составила 6%, а в третьем квартале 2009 года - 5,5% (рис. 1.4).

Рис. 1.4. Объем выданных ипотечных кредитов, поквартально, в млн. руб. (Данные ЦБ РФ, расчеты АИЖК)

По прогнозу АИЖК, общий объем выдачи ипотечных кредитов в 2009 году составит порядка 130-135 млрд. рублей, в количественном выражении - 110-120 тыс. штук. Это в 4,8 раза меньше, чем в 2008 году, в денежном выражении и, почти в три раза, - в количественном.

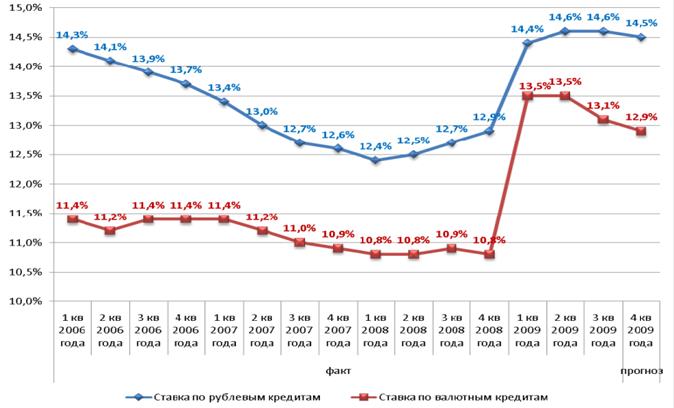

В третьем квартале 2009 года средневзвешенная ставка по рублевым кредитам, также как и во втором квартале, составила 14,6% годовых. Средневзвешенная ставка по валютным кредитам снизилась на 0,4 процентных пункта по отношению ко второму и первому кварталу 2009 года, составив 13,1%. (рис. 1.5)

Рис.1.5. Динамика средневзвешенной ставки по выданным ипотечным кредитам (данные ЦБ РФ, расчеты АИЖК)

Начиная с мая 2009 года, согласно данным ЦБ РФ, рост средневзвешенных ставок выдачи ипотечных кредитов в рублях остановился.

Если во втором квартале это можно было расценивать как стабилизацию, то по данным третьего квартала наметилась тенденция к снижению ставок выдачи ипотечных кредитов ключевыми участниками рынка ипотеки. Многие банки анонсируют в СМИ снижение ставок по своим ипотечным программам и возобновление ипотечного кредитования в целом.

Учитывая методологию расчета средневзвешенных ставок выдачи ЦБ РФ (накопленным итогом с начала года), можно ожидать, что начавшееся снижение ставок по рублевым кредитам будет отражено в официальной статистике за четвертый квартал 2009 года. Ожидаемый уровень снижения - до 14,5%.

Сдерживающими факторами для массового и более активного снижения банками ставок по ипотечным кредитам в третьем квартале по-прежнему являлись снижение стоимости залогов в годовом выражении, поскольку в цены на жилье демонстрировали отрицательную динамику, и сохраняющийся высокий кредитный риск.

Статьи по теме:

Понятия операционного риска и факторы его возникновения

В начале рассмотрим некоторые подходы к определению риска. Несмотря на частую употребляемость термина "риск" в обыденной жизни и науке, универсальное определение до настоящего момента отсутствует, что не позволяет проводить изуч ...

Целенаправленное

банкротство

Ситуация вторая, которая, на мой взгляд, не лишена оснований. Об этом, к слову сказать, начали во всеуслышание заявлять руководители многих банков: сейчас можно наблюдать сознательные действия со стороны ЦБ, который готов целенаправленно ...

Политика открытого рынка

Политикой открытого рынка называют куплю-продажу ценных бумаг Центральным банком с целью оказать влияние на денежный рынок.

Основная задача политики открытого рынка состоит в том, что бы регулируя спрос и предложение на ценные бумаги, вы ...