Рис. 4 Доля среднемесячного бюджета гражданина, расходуемая на погашение кредита(программа Excel)

Согласно данным Центрального банка РФ на 2009 год, в виде потребительских кредитов физическим лицам выдано свыше 3 трлн. рублей. Как показывает практика, клиентами банка чаще всего становится наиболее молодая и активная часть населения со средним доходом и выше. Желание приобрести что-либо здесь и сейчас побуждает их к оформлению потребительских займов, с которыми большинство из них старается рассчитаться досрочно. Нередко они готовы отдавать за раз большие суммы, нежели это заложено в договоре. Суммы подобных кредитов, как правило, невелики и сопоставимы с реальными доходами этой части населения.

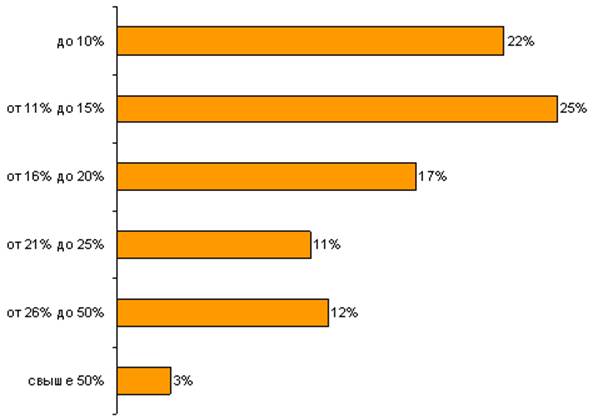

Таким образом, можно отметить ключевые показатели рынка потребительского кредитования в России:

· 42% процента россиян живут в кредит;

· чаще других потребительские кредиты берут жители РФ в возрасте 25 – 44 лет;

· наиболее распространено потребительское кредитование в Сибирском федеральном округе, где услугой воспользовались 54% жителей;

· в основном покупают в кредит крупную бытовую технику, мебель и мобильные телефоны;

· самые распространённые суммы кредитов – от 5 до 15 тысяч рублей.

· каждый четвёртый россиянин на погашение кредита расходует от 10 до 15 процентов своего бюджета;

· большая часть потребительских кредитов выплачивается менее чем за год.

2.2 Оформление потребительского кредита (на примере Сбербанка РФ)

1)Подготовительный этап

Самый важный и ответственный этап во всей процедуре. От того насколько тщательно заемщик к нему подойдет, будет зависеть успех всего предприятия. В зависимости от целевой направленности желаемого кредита, возможны различные варианты действий.

Во-первых, нужно подумать о необходимости кредита и о наличии средств для его погашения. При покупке товара потребитель не только получает товар, но и несет определенные обязанности. А несоблюдение данных обязательств может грозить не только штрафными санкциями, но даже и уголовной ответственностью.

Во-вторых, определиться, где можно взять потребительский кредит. Товарный потребительский кредит чаще всего берется непосредственно в магазине (торговом центре), где продается желаемый товар. Разные магазины сотрудничают с разными банками, так что в данном случае покупатель и будущий заемщик в большинстве случаев выбирает магазин, а уже после этого узнаёт, с какими банками данный магазин сотрудничает. Это не всегда бывает выгодно для заемщиков. Гораздо выгоднее сначала изучить предложения нескольких банков, выбрать наиболее приемлемое, узнать с какими магазинами данный банк сотрудничает и если среди этого списка есть магазин, в котором продается желаемый товар, поехать за кредитом именно туда. Однако следует учитывать, что у разных магазинов могут быть разные цены на один и тот же товар, а также то, что данный способ отнимает больше времени, хотя с развитием информационных технологий сбор интересующих вас данных стал более быстрым и удобным. В настоящее время каждый банк имеет собственное представительство в интернете. На сайте банка потребитель может найти все его кредитные программы, адреса его магазинов-партнеров, телефоны горячей линии и много другой полезной информации. потребительский кредит заемщик

В- третьих, если потребитель не планирует брать кредит в вышеперечисленных организациях, а будет обращаться за деньгами в банк, необходимо выяснить, не принадлежит ли он к одной из социально-возрастных групп населения, которые могут получить кредит на более выгодных условиях. Например, мать-одиночка, работающий пенсионер, учащийся, молодая семья и т.д. Такие кредиты обычно более выгодные по своим условиям[15].

В-четвертых, если покупатель не принадлежит к такой особой социальной группе, но уже имели дело с потребительскими кредитами и успешно выполнили все обязательства по нему, имеет смысл обратиться в тот же банк. При повторном обращении заемщики чаще всего имею ряд значительных преимуществ: более низкая процентная ставка, отсутствие платы комиссионных за выдачу кредита, упрощенная процедура получения кредита и большая вероятность его предоставления.

В-пятых, необходимо подумать о целевом назначении кредита. Чаще целевые кредиты более выгодны, чем кредиты нецелевые.

В-шестых, необходимо изучить как можно больше предложений различных банков, проанализировать и сравнить их между собой. Для этого очень удобно воспользоваться интернетом. Как уже писалось выше, практически любой банк имеет свой собственный сайт, на котором подробно описаны все программы кредитования, требования к заемщику. Следует выбирать наиболее подходящую вам кредитную программу.

Статьи по теме:

Коммерческий банк как субъект хозяйствования, его функции, задачи и роль в

экономике страны

Коммерческий банк – самостоятельный субъект хозяйствования, оказывающий банковские услуги на принципах коммерческого расчета. На основании коммерческого расчета реализуются экономические интересы общества, социальные и экономические интер ...

Понятие ликвидности коммерческого банка

Термин «ликвидность» (от лат. liquidus – жидкий, текучий) в буквальном смысле слова означает легкость реализации, продажи, превращения материальных ценностей в денежные средства.

Различают следующие понятия ликвидности[1]:

- ликвидность ...

Кредитная политика банка

Банк - Кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени ...