Минимальная сумма кредита — 15 тыс. рублей (или эквивалент этой суммы в иностранной валюте).

Варианты обеспечения по кредиту

-поручительств граждан РФ, имеющих постоянный источник дохода;

-поручительство юридических лиц.

2)доверительный кредит.

Срок кредита — до 3 лет.

Процентная ставка — 20% годовых в рублях.

Сумма кредита зависит от длительности кредитной истории.

-от 6 месяцев до 1 года — до 200 тыс. рублей

-от 1 до 3 лет — до 400 тыс. рублей

-свыше 3 лет — до 500 тыс. рублей

Обязательные условия

-наличие положительной кредитной истории;

-отсутствие у заемщика задолженности перед банком по этому виду кредита.

Срок рассмотрения заявки — не более 3 рабочих дней с момента предоставления Заемщиком полного пакета документов

3)пенсионный кредит.

Срок кредита

В случае, ели в расчет платежеспособности работающего пенсионера принимается его доход по месту работы и пенсия, максимальный срок кредита может составлять до 2 лет;

В случае, если расчет платежеспособности производится исходя из пенсии заемщика, максимальный срок кредита может составлять до 3 лет, при этом в расчет платежеспособности может приниматься доход супруги(а) по одному месту работы (пенсия).

Процентная ставка — 19% годовых в рублях.

Сумма кредита — определяется банком исходя из платежеспособности заемщика и предоставленного обеспечения. Максимальный суммарный остаток задолженности по кредитам заемщика на цели личного потребления может составлять не более 500 тыс. рублей.

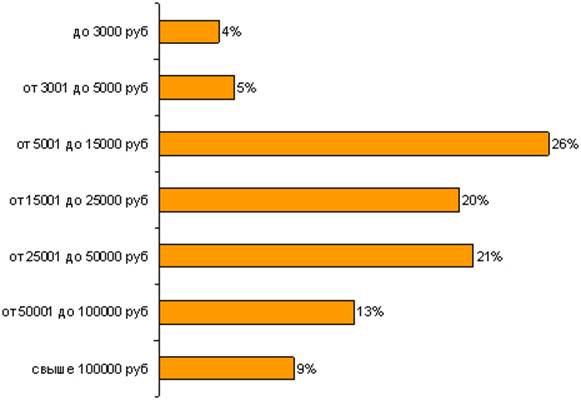

Самая востребованная сумма кредита у жителей РФ составляет от 5 до 15 тысяч рублей. Именно столько брали у банка 26% респондентов. 41% опрошенных брали кредит на суммы от 15 до 50 тысяч. Суммы займа менее 5 тысяч рублей интересны лишь 9 % населения РФ, столько же респондентов готовы брать в кредит 100 и более тысяч в национальной валюте.

Рис.1 Суммы кредитования (программа Excel)

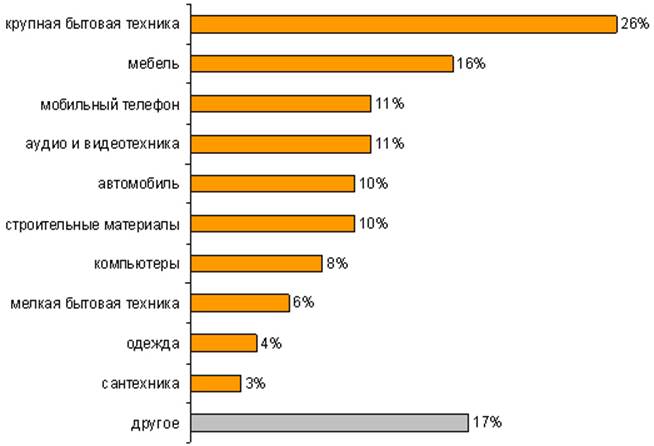

Однако говорить о социальном расслоении жителей страны на основе сумм, которые они берут в кредит, ещё рано. Условия предоставления кредитов банками, процентные ставки, социально-демографический портрет заёмщика существенно накладывают отпечаток на его потребительскую активность и готовность выплачивать кредит. Что именно покупают соотечественники в кредит – лучше объясняет разделение запрашиваемых в банках сумм.

Рис. 2 Что покупают в кредит россияне (программа Excel)

Как показывают исследования, в покупке бытовой техники в кредит в большей степени заинтересованы неработающие домохозяйки. Аудио- видеоаппаратура, средства связи и компьютеры «здесь и сейчас» нужны молодёжи. А автомобили, мебель, стройматериалы и крупные бытовые приборы приобретаются на долгий срок кредитоспособными гражданами, имеющими стабильный доход. Это отчасти обусловлено требованиями банков к оформлению кредитов, однако процент отказов банковскими работниками в выдаче кредита невелик и общей тенденции не меняет.

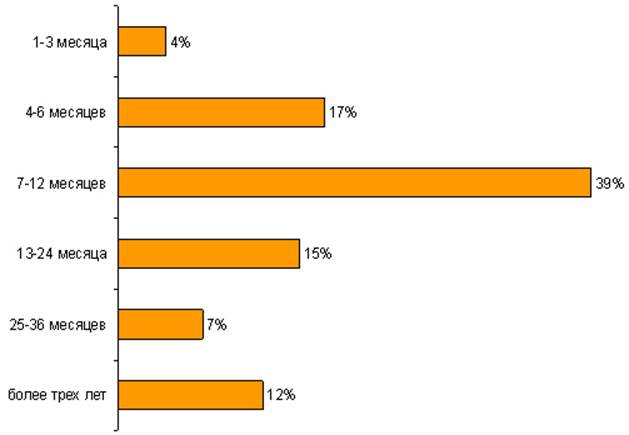

Самый популярный срок кредитования – от 7 до 12 месяцев. Именно его выбирает 39% россиян. Меньше всего россияне желают связывать себя займами на срок менее 3 месяцев (4%) и до 3 лет (7%). Долгосрочные кредиты готовы выплачивать 12% респондентов.

Рис.3

Сроки погашения потребительского кредита

(программа Excel)

Отказ от долгосрочного кредита, как правило, объясняется неуверенностью в завтрашнем дне и нежеланием на длительный срок попадать «в долговую яму». Подобные настроения примерно в равной степени распространены как среди людей с высоким доходом, так и малообеспеченных граждан. Разница в том, что первые рассчитывают накопить недостающее, либо взять кредит чуть позже на меньшую сумму, вторые предпочитают не рисковать. Длительность погашения кредита напрямую зависит от суммы и, соответственно, доли среднемесячного бюджета, необходимого для его оплаты. До 20% дохода готовы отдавать банку 64% опрошенных. От 25% до 50% среднемесячного бюджета намерены выплачивать 12% россиян. Причём число таковых среди сельских жителей превышает общероссийские данные почти вдвое (21%) и свидетельствует о росте кредитного потенциала страны не только в крупных городах, но и в регионах.

Статьи по теме:

Формы и методы

современного социального страхования осужденных

Современное социальное страхование осужденных определяется прежде всего нормами Конституции Российской Федерации, а также Уголовно-исполнительным Кодексом РФ.

Статья 98 Уголовно-исполнительного Кодекса звучит следующим образом «Обязатель ...

Проблемы ипотечного кредитования и пути их решения

В настоящее время в Российской Федерации существуют проблемы, которые сдерживают развитие ипотеки:

1. Сроки кредитования. По своей логике кредит на приобретение жилья должен быть долгосрочным, на 10–15 лет, как это было принято в мировой ...

Необходимость государственного регулирования фондового рынка

В современных условиях государственное регулирование рынка является составной частью процесса воспроизводства. Оно решает различные задачи, например, стимулирование экономического роста, регулирования, занятости, поощрения в прогрессивных ...