В Сбербанке бухгалтерский учет ведется и по российским стандартам, и по международным. Но так как Банк развивает бизнес на рынках СНГ, а также ведет поиск возможностей выхода на рынки других стран, актуальнее проводить анализ капитала, опираясь на данные по МСФО. Рассмотрим Таблицу 3 (см. Приложение) [24].

В целом мы видим положительную динамику. Величина собственного капитала банка за год увеличилась на 208231 млн.руб. Основной прирост дала переоценка инвестиционных ценных бумаг, имеющихся в наличии для продажи. Фонд вышел из минуса, зафиксированного в прошлом отчетном периоде, который был вызван положительной переоценкой соответствующего портфеля ценных бумаг в результате значительной волатильности на финансовых рынках. Так же на увеличение капитала повлияла корректировка изменения доли участников в чистых активах. Неконтрольная доля участия увеличилась на 3336 млн.руб (431,01%). По-прежнему в минусе фонд накопления курсовых разниц, но уже наблюдается положительная динамика, вызванная текущим изменением курса рубля к иностранным валютам. Темп прироста составил 12,59%.

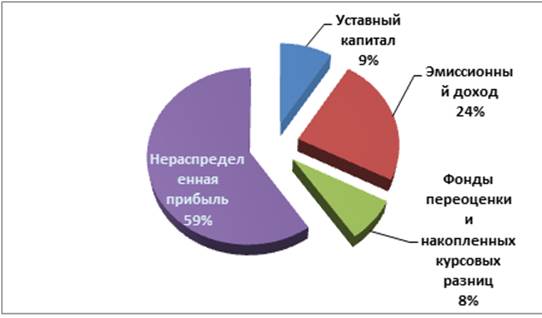

Рассмотрим структуру собственных средств, принадлежащих акционерам Банка (Рисунок 1). Больше половины приходится на нераспределенную прибыль, тогда как удельный вес Уставного капитала менее 10%. Но этот факт не характеризует устойчивость банка с отрицательной стороны. Напротив, это означает, что финансовый результат деятельности Банка стабильно увеличивается.

Рисунок 1 – Структура собственных средств, принадлежащих акционерам

Рассмотрим информацию о расчете достаточности капитала в соответствии с Базельским соглашением [24]. По данным, представленным в Таблице 4, мы видим, что за 2010 год коэффициент достаточности основного капитала увеличился на 0,4 процента и составил 11,9%. Темпы роста нераспределенной прибыли в 2010 году опережали темпы роста активов, взвешенных с учетом риска, что привело к росту коэффициента достаточности основного капитала Сбербанка. С учетом существенного притока средств клиентов и высокого значения показателя достаточности капитала Банк погасил 200 млрд руб. из субординированного кредита в размере 500 млрд руб., полученного от Банка России в IV квартале 2008 года [27]. Частичное погашение субординированного займа привело к снижению капитала второго уровня Банка и, как следствие, коэффициент достаточности общего капитала в 2010 году снизился на 1,3 процента — до 16,8%.

Таблица 4 – Достаточность капитала за 2009-2010 годы.

|

млн руб. (если не указано иное) |

На 31 декабря 2010 |

На 31 декабря 2009 |

|

Коэффициент достаточности основного капитала |

11,90% |

11,50% |

|

Коэффициент достаточности общего капитала |

16,80% |

18,10% |

|

СОСТАВ КОМПОНЕНТОВ КАПИТАЛА | ||

|

Основной капитал | ||

|

Уставный капитал |

87 742 |

87 742 |

|

Эмиссионный доход |

232 553 |

232 553 |

|

Нераспределенная прибыль |

585 819 |

403 934 |

|

За вычетом деловой репутации |

(8 251) |

-469 |

|

Дополнительный капитал | ||

|

Фонд переоценки зданий |

53 648 |

55 540 |

|

Фонд переоценки ценных бумаг, имеющихся в наличии для продажи |

13 437 |

-329 |

|

Фонд переоценки иностранной валюты |

(1 136) |

(1 009) |

|

Субординированный капитал |

303 513 |

362 115 |

|

За вычетом вложений в ассоциированные компании |

(2 479) |

-31 |

|

Общий капитал |

1 264 846 |

1 140 046 |

|

Активы, взвешенные с учетом риска |

7 526 973 |

6 303 813 |

Статьи по теме:

Современное состояние системы факторинговых операций

в России

На российском рынке факторинга сегодня присутствует три группы участников.

К первой группе участников относятся банки, где факторинг рассматривается как один из банковских продуктов и соответствующие услуги предоставляются наравне с друг ...

Учет нераспределенной прибыли

учет собственный капитал банк

Собственный капитал банка - основа наращивания объемов его активных операций. Поэтому для каждого банка чрезвычайно важно находить источники его увеличения. Ими могут быть:

ü нераспределенная прибыль п ...

Новые информационные технологии

Информационные системы банка развиваются в сторону интеграции и централизации с целью обеспечения роста спектра предоставляемых услуг, повышения управляемости банком, роста прибыли и понижения рисков информационных технологий.

Для обслуж ...