На российском рынке факторинга сегодня присутствует три группы участников.

К первой группе участников относятся банки, где факторинг рассматривается как один из банковских продуктов и соответствующие услуги предоставляются наравне с другими банковскими продуктами. В этом случае факторинг не является приоритетной деятельностью таких банков и рассматривается только как дополнение к стандартному набору банковских продуктов.

Ко второй группе участников относятся специализированные факторинговые организации, осуществляющие свою деятельность в рамках банковской лицензии. Это серьезные, хорошо и эффективно работающие организации, единственной проблемой которых является тот факт, что являясь по сути "небанком", они, в силу несовершенства действующего российского законодательства, вынуждены получать банковскую лицензию.

К третьей группе относятся специализированные независимые факторинговые организации, действующие без лицензии. Их меньшинство, и специализируются они исключительно на оказании факторинговых услуг.

В России на рынке факторинга доминируют банки, в то время как во всем мире этим видом бизнеса занимаются специализированные независимые компании. Во всех без исключения странах с развитым рынком факторинга лидерами являются специализированные факторинговые компании.

Доминирование банков на российском рынке факторинга легко объясняется несовершенством законодательства в данной области, и слабым знанием специфики факторинга, который подавляющим большинством специалистов причисляется к кредитным (банковским) операциям.

Первое применение факторинговых операций 1 октября 1988 года ленинградским Промстройбанком послужило причиной создания факторинговых отделов в других кредитных организациях уже с 1989 года. Прижился факторинг лишь к середине 90-х. Сейчас оборот российского факторингового рынка составляет около 5,5 миллиардов долларов США в год, что составляет 0,7% ВВП, тогда как в среднем по Восточной Европе - 1,5%, а в таких развитых странах как Великобритания, Италия - 11-12% ВВП [19]. Соответственно, факторинг на сегодня в нашей стране значительно менее развит, чем на западе. Существует несколько основных проблем, из-за которых факторинговые операции в нашей стране не соответствуют аналогичным в других странах.

Проблемой является то, что факторинг в настоящее время носит не регулярный, а разовый характер обслуживания, то есть он применяется, когда возникает необходимость у поставщика получить средства, а у плательщика - оплатить конкретный платёжный документ. Это вызывает увеличение риска банка, так как он приобретает довольно сомнительные, с точки зрения своевременной оплаты, платёжные требования [6, 10].

Хотя многие банки имеют факторинговые операции в спектре своих услуг, не все их проводят. Некоторые коммерческих банков отказываются вести факторинговые взаимоотношения со средними и мелкими компаниями, которые в большей степени нуждаются в этом, так как им приходится одним из первых вести жёсткую конкуренцию на рынке с импортными товарами.

Также на развитие факторинговых услуг в России влияет не возврат кредитов и задолженности предприятий. Использование платёжных требований не решит проблему задолженности платежей.

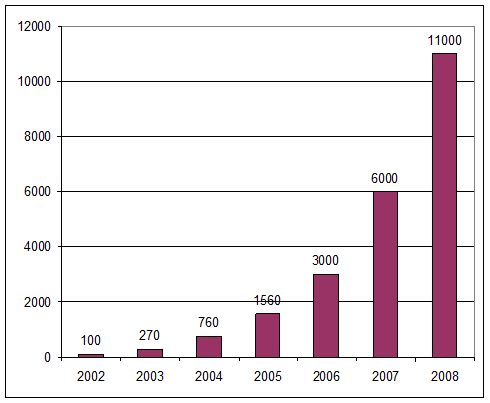

Но несмотря на эти проблемы в течение последних 5 лет рынок факторинга в России демонстрирует весьма высокие темпы развития. Он прибавляет в своих объемах по 200% ежегодно [20] (рис 1.). Востребованность данной операции налицо. Именно когда представители малого и среднего бизнеса, многочисленные промышленные предприятия постоянно ощущают нехватку оборотных средств, дороговизну банковского кредита, отсутствие альтернативных источников финансирования поставщиков, факторинг может стать тем, что поможет ликвидировать взаимные неплатежи и ускорить платёжно-производственный цикл.

Факторинг делает расчёты между партнёрами проще: продавец может сразу после поставки получить деньги, а у покупателя есть возможность согласовать с продавцом приемлемый срок отсрочки платежа, продавец может заниматься текущей деятельностью, обслуживанием клиентов. Факторинг имеет преимущество перед обычным кредитованием в экономии времени участников сделки, что имеет чёткое материальное выражение.

Рисунок 1 - Рост объема российского рынка факторинга (млн долл. США) [20],

В последнее время международными факторинговыми операциями, сулящими большие доходы, заинтересовались многие крупные российские банки. Для России большое значение имеет экспортный факторинг, так как во внешней торговле нашей страны преобладает экспорт, а опыт Венгрии, Чехии, Словакии говорит как раз о том, что внедрять факторинг проще со сферы внешнеторговой: от прямого экспортного факторинга к взаимному и импортному факторингу.

Экспортный факторинг позволяет осуществлять экспортную торговлю на условиях открытого кредита, производить инкассирование через международные сети факторинговых компаний. Применение экспортного факторинга помогает увеличить оборотный капитал для финансирования экспорта, даёт возможность избежать многих расходов: не тратиться на услуги агентств по кредитам, снизить затраты на заработную плату, сократить сроки кредитования, сэкономить на управленческих расходах. Экспортный факторинг обеспечивает новые источники финансирования, когда кредитования по банковскому овердрафту заканчивается. Также российские фирмы получают возможность работать с клиентами за рубежом на условиях открытого счёта. Они могут предлагать условия торговли, аналогичные тем, которые клиент хочет иметь от отечественных поставщиков, то есть у клиента не будет недоразумений при работе с переводными векселями.

Статьи по теме:

Понятие и состав портфеля инвестиционных операций

Инвестиционный портфель представляет собой целенаправленно сформированную совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования в соответствии с разработанной инвестиционной политикой. Так как ...

Инвестиционная деятельность страховых организаций, принципы инвестиционной деятельности

Инвестирование страховых фондов – это размещение средств страховых компаний, предназначенных для осуществления страховых выплат на принципах прибыльности, возвратности, ликвидности и диверсификации. Данные принципы общепризнанны в мировой ...

Взаимоотношения Центрального Банка с кредитными организациями

Законодательство России закрепляет двухуровневую банковскую систему, в которой первый уровень представлен Центральным Банком, принадлежащим государству, а второй уровень состоит из множества негосударственных (коммерческих) банков, находя ...