Небольшой период существования российских строительных фирм, образование большей части которых приходится на середину 90-х годов прошлого столетия, вялотекущий строительный процесс и применение устаревших строительных технологий, не обеспечивающие достаточную норму прибыли, существенный рост цен на строительные материалы, а также смещение ориентиров в спросе в сторону более качественного жилья привели к значительному превышению стоимости возводимых жилых объектов над объемом имеющихся в распоряжении строительных компаний собственных средств. Преимущества использования собственного капитала в строительстве очевидны: ресурсы являются бесплатными, не требуют возврата и дают полную свободу в их распоряжении. Однако, как показывает практика, собственных средств достаточно лишь для возведения фундамента дома. Для существенного роста капитала строительных компаний потребуются годы, а может быть и десятилетия.

|

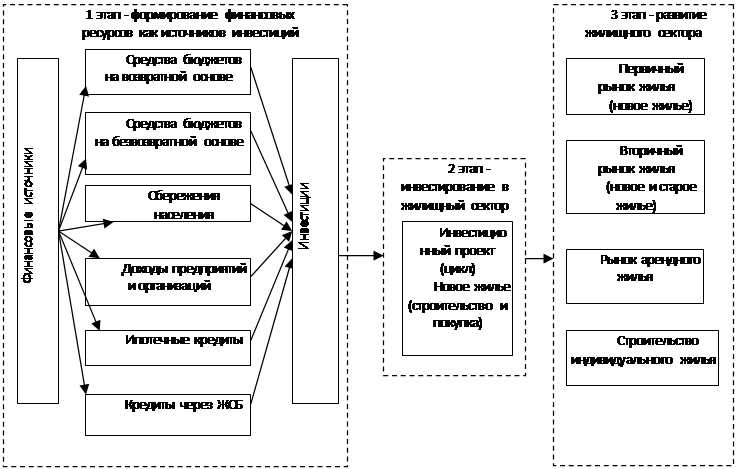

Рис. 1.1. Алгоритм финансово-инвестиционного процесса в жилищном секторе

В итоге, в условиях постоянного дефицита собственных оборотных средств все более актуальным становится поиск альтернативных источников финансовых ресурсов, в качестве которых выступают привлеченные и заемные средства. Для простоты понимания внешние финансовые ресурсы, на наш взгляд, следует разбить на три вида:

— привлеченные средства инвесторов — юридических лиц;

— привлеченные средства долевых участников (физических или юридических лиц);

— заемные средства финансово-кредитных учреждений.

Учитывая тот факт, что первый вид финансовых ресурсов, в основном, имеет место в крупных городах (в большей мере это относится к Москве и Санкт-Петербургу), т. к. на данном этапе инвесторами выступают крупные столичные холдинги, имеющие в своем распоряжении свободные денежные ресурсы и заинтересованные в их вложении в быстрорастущий рынок недвижимости, а рынок жилья в Москве является лидером по росту цен, мы не станем вдаваться в подробности функционирования данного источника финансовых ресурсов.

Но наиболее существенными по объему являются финансовые средства физических лиц, вовлекаемые в процессе строительства жилого дома также путем заключения со строительной организацией договора о долевом участии. Среди преимуществ данного источника финансирования жилищного строительства можно выделить следующие:

— пополнение оборотных средств строительных организаций на раннем этапе строительства жилого дома, что, в свою очередь, обеспечивает непрерывность строительного процесса и снижает сроки строительства;

— гарантии того, что все квартиры в доме (или их большая часть) будут реализованы;

— исключение последующего этапа реализации квартир.

Однако основным недостатком данной схемы является сокращение нормы прибыли строительных компаний, что обусловлено более низкими (чем после сдачи дома) ценами, по которым реализуются квартиры долевым участникам. Кроме того, в ряде случаев использование данной схемы приводит к крайне негативным последствиям: замораживанию строительного объекта. Это возникает в результате финансового просчета и воздействия внешних факторов, таких как резкий скачок цен на стройматериалы и недвижимость.

Статьи по теме:

Понятия операционного риска и факторы его возникновения

В начале рассмотрим некоторые подходы к определению риска. Несмотря на частую употребляемость термина "риск" в обыденной жизни и науке, универсальное определение до настоящего момента отсутствует, что не позволяет проводить изуч ...

Мероприятия Банка России по совершенствованию банковской системы в 2008

году

В соответствии со сценарными условиями и основными параметрами прогноза социально-экономического развития Российской Федерации на 2008 год и на период до 2010 года Правительство Российской Федерации и Банк России определили задачу снизить ...

Страхование – как экономическая категория

Финансовый кризис 1997-1998 гг. особенно остро поставил вопрос о создании в стране адекватной институциональной системы, способной обеспечить мобилизацию сбережений и направить их на инвестиционные цели. События 1998г. показали ограниченн ...