Проанализируем итоги работы ЗАСО «ТАСК» в 2007 году в сравнении с 2006 и 2005 годами.

Страховая деятельность ЗАСО «ТАСК» в 2007 году осуществлялась на основании бизнес-плана развития компании, разработанного в соответствии с Республиканской программой развития страховой деятельности в Республике Беларусь на 2006–2010 годы.

Фактически темпы роста общего объема страховых взносов за 2007 год в сопоставимых ценах соответствующего периода прошлого года составили 124,4% при плане 111,1% в том числе (Приложение В)

:

По обязательным видам страхования – 107,6% при плане 96,5%

По добровольным видам страхования – 177,7% при плане 157,5%

из них:

Имущественное страхование, всего – 227,1% при плане 145,2%

в том числе:

имущество организаций – 197% при плане 143,1%

имущество граждан – 307,6% при плане 130,6%

прочие виды имущества – 139% при плане 181,2%

Личное страхование – 133,4% при плане 146,8%

Страхование ответственности – 114,2% при плане 199,7%

ЗАСО «ТАСК» является единственной страховой организацией Республики Беларусь, выполнившей доведенные в 2007 году показатели по росту объемов страховых взносов, в том числе и по добровольным видам страхования.

Чистая прибыль ЗАСО «ТАСК» в 2005 году составляла 1. 652,00 млн. руб., в 2006 году – 510 млн. руб., в 2007 году – 2. 965,00 млн. руб.

Доля обязательного страхования в страховом портфеле уменьшилась на 10,2% по сравнению с 2006 годом и на 15,4% по сравнению с 2005 годом и составила 65,8% (32 856 329 тыс. руб.) в общем объеме поступлений (49 942 213 тыс. руб.). (Приложение Г).

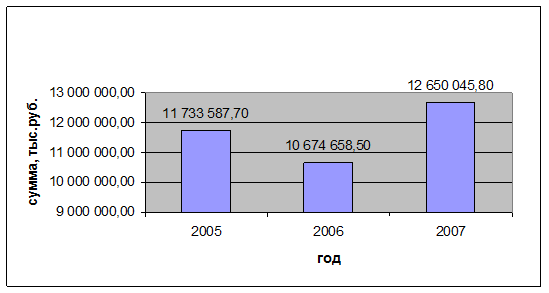

Такая тенденция вызвана уменьшением доли страховых взносов по страхованию гражданской ответственности владельцев транспортных средств «Зеленая карта». Удельный вес взносов по данному виду страхования в общем объеме поступлений уменьшился с 36,5% (11 733 587 тыс. руб.) в 2005 году до 25,3% (12 650 045 тыс. руб.) в 2007 году, несмотря на то, что сумма поступлений по данному виду страхования в 2007 году увеличилась на 1 975 387 тыс. руб. по сравнению с 2006 годом. (Рисунок 3.2.)

Рисунок 3.2. Динамика страховых взносов по «Зеленой карте» за период 2005–2007 гг.

Доля добровольных видов страхования увеличилась с 18,8% (6 027 709 тыс. руб.) в 2005 году до 24,0% (8 871 577 тыс. руб.) в 2006 году и до 34,2% (17 085 884 тыс. руб.) – в 2007 году. Таким образом, на 2007 год удельный вес страховых взносов по добровольным видам страхования увеличился на 15,4% по сравнению с 2005 годом.

Основой рынка страховых услуг и резервом его развития является добровольное страхование. В 2007 году рост объемов по добровольному страхованию по сравнению с 2006 годом составил 92,6%, в 2006 году увеличение произошло на 47,2% по сравнению с 2005 годом. (Приложение Д).

Удельный вес взносов по имущественным видам страхования увеличился с 6,7% (2 146 496 тыс. руб.) в 2005 году до 12,4% (4 587 846 тыс. руб.) в 2006 году. В 2007 году данный показатель составил 22,6% (11 292 372 тыс. руб.).

Поступления страховых взносов по имущественным видам страхования в 2007 году увеличились по сравнению с соответствующим периодом прошлого года в 2,5 раза и в 5,2 раза по сравнению с 2005 годом. Рост поступлений по имущественным видам был достигнут за счет стремительного развития автокаско (9 349 085 тыс. руб. – в 2007 году). Высокие темпы роста данного страхового продукта связаны с развитием автокредитования и увеличением продаж дорогих иномарок.

Недостаточными темпами в 2007 году росли объемы страховых взносов по прочим видам имущества граждан (страхование грузов, финансовых рисков, рисков непогашения кредитов). По этим видам страхования было собрано лишь 1,2 млн. руб. страховых взносов. Удельный вес поступлений по прочим видам имущества в общем объеме поступлений составил лишь 2,4%.

Удельный вес взносов по личному страхованию в 2007 году увеличился на 0,4% по сравнению с 2006 годом и на 0,7% по сравнению с 2005 годом – и составил 6,8% (3 402 632 тыс. руб.) в общем объеме поступлений.

Доминирующую роль среди личных видов страхования занимает страхование от несчастных случаев пассажиров – 3,4% (1 687 000 тыс. руб.). На протяжении последних лет этот вид страхования является самым доходным и рентабельным видом.

Поступления по страхованию от болезней во время поездки за границу составили 2,6% (1 309 294 тыс. руб.), что на 0,2% больше, чем в 2005 году, но на 0,1% меньше, чем в 2006 году.

Статьи по теме:

Интегрированная модель дисконтированных денежных

потоков и опционов

Методы, основанные на дисконтированном денежном анализе, и методы, основанные на модели ценообразования на опционы, - это способы анализа инвестиций, скорее, дополняющие, чем взаимоисключающие или конкурирующие. Иными словами, недостатки ...

Основные показатели деятельности Георгиевского отделения СБ РФ на

основе данных отчетности

Рассматривая тему данной главы представляется целесообразным произвести анализ на конкретно выбранном примере – деятельности Георгиевского отделения Сберегательного Банка Российской Федерации в сравнительной характеристике 2002 – 2003 гг. ...

Безналичные расчеты

Безналичные расчеты осуществляются путем списания денежных средств со счетов плательщиков и зачисления их на счета получателей, а также путем зачета встречных обязательств.

Благодаря использованию безналичных расчетов достигается огромна ...