Безналичные расчеты осуществляются путем списания денежных средств со счетов плательщиков и зачисления их на счета получателей, а также путем зачета встречных обязательств.

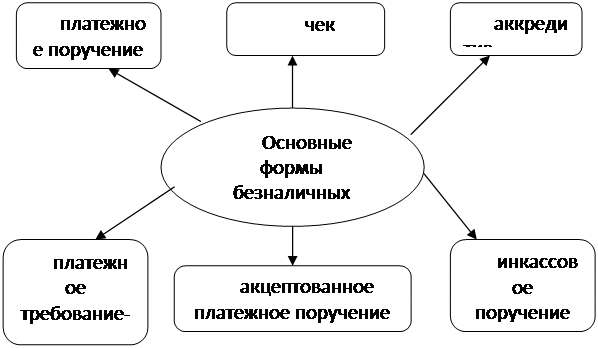

Благодаря использованию безналичных расчетов достигается огромная экономия издержек обращения, ускоряются и облегчаются расчеты, обеспечивается сохранность денежных средств, улучшается организация денежного обращения. Основные формы безналичных расчетов показаны на рисунке 1.

Рис. 1

Платежное поручение –

поручение, данное плательщиком обслуживающему банку, перечислить бенефициару[1] определенную сумму денег.

Акцептованное платежное поручение

представляет собой поручение, данное самим плательщиком банку-плательщику, о перечислении определенной суммы денег через почту на имя отдельных граждан причитающихся им лично денежных средств.

Платежное требование-поручение –

требование бенефициара к плательщику оплатить на основании направленных ему, минуя банк, отгрузочных документов о стоимости поставленной продукции, оказанных услуг и других платежей по договору [17 стр.55].

Аккредитив представляет собой обязательство банка об уплате определенной суммы денег бенефициару за отпущенные товары или оказанные услуги при предъявлении документов, подтверждающих отправку товара или оказание услуг в установленный период.

Чек – расчетный документ, посредством которого чекодатель дает распоряжение банку-плательщику оплатить определенную сумму денег при предъявлении чекодержателем чека [11 стр.05].

Инкассовое поручение –

поручение бенефициара на бесспорное списание определенной суммы денежных средств со счета плательщика без его согласия на основании исполнительных документов или других законодательных актов, предусматривающих право бесспорного списания.

Клиринг –

по согласованию между предприятиями могут производиться зачеты взаимной задолженности минуя банк. На сумму разницы по зачету в банк представляется платежное поручение или чек, в котором в графе “Назначение платежа” делается ссылка на акт сверки.

Кроме текущих денежных операций и услуг, оказываемых клиентам, банки также консультируют клиентов в вопросах управления капиталом [6 стр.20].

банковский безналичный пластиковый консалтинговый

Статьи по теме:

Анализ ведения безналичных расчетов в АКБ

«Райфазенбанк-Аваль»

Необходимо отдельно остановится на проблеме, связанной с неработающими счетами. Такие счета «засоряют» базу данных, усложняют труд инспекторов НБУ, а также увеличивают издержки банка. Банком ведется постоянная работа, направленная на закр ...

Основные права и обязанности сторон по договору

С юридической точки зрения страхование представляет собой правоотношение. В гражданско-правовом смысле данное правоотношение именуется страховым правоотношением. Соответственно, страховое правоотношение, как и любое гражданско-правовое от ...

Перспективы развития банковской системы России

Разработанные в докризисный период модели экономического развития России имели принципиальные недостатки построения. Они изолировали реальную экономику от финансового сектора. В настоящее время рентабельность большинства отраслей реальног ...