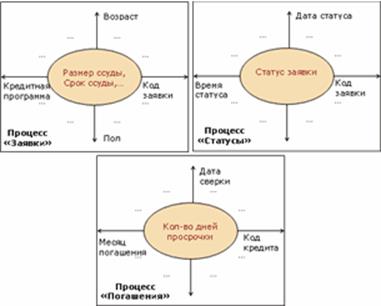

Рисунок 11 - Структура хранилища данных

Базовый генератор представляет собой генератор кредитных историй – специальный модуль, формирующий набор примеров с различными анкетными портретами заемщиков. Генерация производится по специальным алгоритмам математической статистики с учетом заданных распределений случайных величин. В качестве распределений могут использоваться как статистические данные по стране, так и экспертные суждения о том, у какого типа заемщиков будет пользоваться популярностью кредитная программа [20, c. 89].

Искусственная кредитная история необходима в случае, когда реальной кредитной истории не существует, либо ее объем незначителен. Это возникает в случаях, когда:

1) Банк впервые выходит на рынок потребительского кредитования;

2) Банк открывает новую кредитную программу с условиями, отличающимися от прежних программ (сумма кредита, требования поручительства и т.п.). В этом случае могут появиться или исчезнуть часть входных факторов, и ранее построенная скоринговая модель окажется неприменимой в новых условиях.

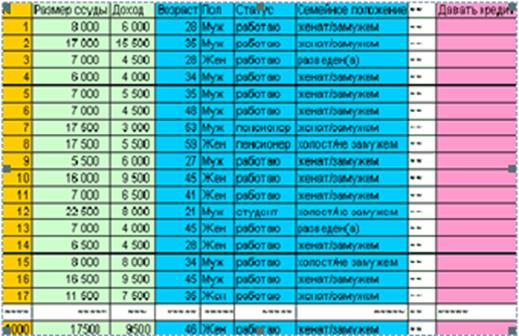

Для генерации кредитных историй используется структура анкеты заемщика. В результате работы базового генератора формирует таблицу со столбцами – входными факторами из анкеты заемщика, влияющих на принятие решения о выдаче кредита. Гипотеза о влиянии тех или иных факторов выдвигается, как правило, экспертами банка.

Рисунок 12 - Генерация кредитных историй

После генерации кредитной истории эксперты банка проставляют в графу "Давать кредит" свое решение. Минимальное количество прецедентов в кредитной истории, которые должны обработать специалисты банка во многом зависит от числа столбцов, специфики кредитной программы, но в среднем оно составляет от 500 до 1000 примеров [36, c. 11].

Использование подхода с искусственной кредитной историей в кейсе имеет как плюсы, так и минусы.

Плюсы:

1) Возможность быстрого построения полноценной скоринговой модели с использованием технологий Data Mining;

2) Экспертные оценки по искусственной кредитной истории аккумулируют в себе меру риска, на который готов пойти банк при выдаче кредита;

3) Формат искусственной кредитной истории совпадает с форматом реальной кредитной истории, поэтому никаких перенастроек при запуске кредитной программы в действие не требуется.

Недостатком является субъективность оценок при классификации заемщиков экспертами банка. По мере появления реальных данных по выдаваемым кредитам скоринговые модели будут перестраиваться, и субъективность снизится.

После формирования кредитной истории начинается построение скоринг - моделей. Этот процесс носит итеративный характер, в ходе которого устраняются противоречия, корректируются правила (в случае модели в виде дерева решений), в результате чего скоринговая модель утверждается.

Для построения скоринговых моделей используются самообучающиеся методы на основе технологии извлечения знаний Data Mining. Эти технологии используют последние мировые достижения в области интеллектуальной обработки информации, что в несколько раз эффективнее использования классических балльных скоринговых методик [37, c. 15].

Рисунок 13 - Процесс построения скоринговых моделей

Нейронные сети являются мощным инструментом для выявления нелинейных зависимостей между входными и выходными факторами и позволяют дополнить скоринг моделью оценки вероятности возврата кредита тем или иным заемщиком.

В конечном итоге это позволяет:

1) Отделить работу эксперта от массового использования построенных моделей;

2) Снизить требования к персоналу;

3) Формализовать работу при принятии решений;

4) Уменьшить зависимость от персонала;

5) Повысить качество работы.

Как было отмечено выше, система позволяет изменить или расширить базовую схему прохождения анкеты. Рассмотрим несколько стандартных вариантов схем прохождения анкет.

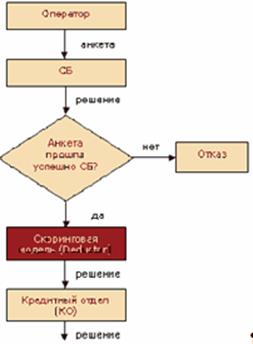

В первой, наиболее простой схеме, анкета последовательно проходит через все службы банка: служба безопасности, скоринговая модель, кредитный отдел, как показано на рисунке 14.

Рисунок 14 - Схема работы – последовательная обработка анкет

Из плюсов у данной схемы можно отметить простоту. Однако простота влечет за собой определенные недостатки:

Статьи по теме:

Краткая характеристика деятельности ОАО «Русь-Банк»

Полное наименование: Открытое акционерное общество «Русь-Банк».

Сокращенное наименование: ОАО «Русь-Банк».

Полное наименование на английском языке: Joi №t-stock compa №y «Russ-Ba №k»; Сокращенное наименование на английском языке: «Russ- ...

Понятие и состав инвестиционного портфеля коммерческого банка

В прежние времена банкиры держали финансовые документы в кожаных сумках, получивших название “портфелей”. В наши дни финансовая учетная документация принимает форму невидимых электронных бухгалтерских проводок (записей в электронные “банк ...

Проблемы денежно-кредитной политики

Летом 2007 года в мирохозяйственной и валютно-финансовой сфере имело место кризисные явления, и по итогам 2007 года возможно существенное замедление мирового экономического роста. Так, в сентябре прошлого года ОЭСР понизил прогноз по темп ...