Данные таблицы позволяют сделать вывод о том, что сумма созданных резервов в динамике увеличивалась в течение всего анализируемого периода, при этом данный показатель выраженный в % к сумме выданных кредитов изменялся неоднозначно. В 2008 году резерв составил 4,843%, на начало 2009 года этот показатель снизился на 1,442%, однако на 1 октября 2009 года опять увеличился на 0,319%.

Проанализируем кредитование банка за январь – октябрь 2009 г. по остаткам ссудной задолженности и остаткам просроченной задолженности - данные представлены в приложении 5.

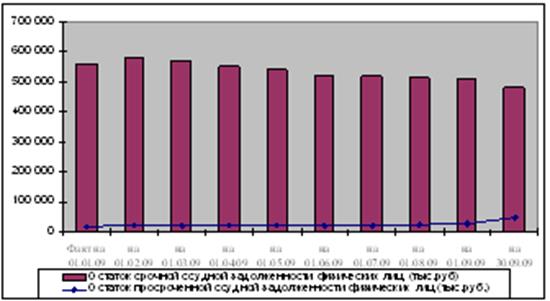

Рисунок 3 – Динамика изменения ссудной и просроченной задолженности

Остаток срочной ссудной задолженности физических лиц на 01.10.2009 снизился по сравнению с 01.01.2009 на 79483 тыс.руб., при этом доля просроченной задолженности увеличилась на 5,75%. Из-за финансового кризиса доходы населения уменьшились. Сокращение зарплаты, потеря работы – все это привело к тому, что многие горожане потеряли возможность своевременно расплачиваться по банковским кредитам. Поэтому многие банки столкнулись с угрозой роста просроченной задолженности по кредитам физическим лицам. [35] Наиболее существенно просроченная задолженность увеличивается по экспресс-кредитам. Наибольшую долю в структуре кредитов, выданных населению – это кредиты, выданные по зарплатным картам (см. табл.5).

Таблица 5 – Изменение структуры ссудной задолженности физических лиц

|

Показатель |

на 1 января 2009 |

на 1 октября 2009 |

Изменение |

|

Кредиты физическим лицам |

669049,44 |

1 140 000 |

470 951 |

|

Задолженность по кредитным картам |

465924 |

845692 |

379 768 |

|

Прочие кредиты по физическим лицам |

203125,44 |

294308 |

91 183 |

|

Доля кредитов по пластиковым картам, % |

69,64 |

74,18 |

5 |

|

Доля прочих кредитов, % |

30,36 |

25,82 |

-5 |

Осенью 2008 года многие российские банки ужесточили требования к заемщикам, опасаясь увеличения просрочек. Из-за этого увеличение невозвратов может и не привести к дополнительному сокращению объемов кредитования или введению дополнительных требований к заемщикам. [49]

В течение анализируемого периода наблюдается рост просрочек по кредитам физических лиц. Если в начале года не возвращали 3,12% кредитов, то к концу анализируемого периода этот показатель составил 8,87%.

При принятии решения о выдаче кредита предпочтение отдается клиентам, активно работающим по расчетному счету, открытому в банке и находящимся на кассовом обслуживании.

Статьи по теме:

Основные понятия в сфере страхования

Главную роль в системе финансов каждой страны играет институт страхования. Вследствие этого его правовое регулирование является очень важным элементом законодательства. В наше время и в нашей стране огромное количество всевозможных по отр ...

Основные права и обязанности сторон по договору

С юридической точки зрения страхование представляет собой правоотношение. В гражданско-правовом смысле данное правоотношение именуется страховым правоотношением. Соответственно, страховое правоотношение, как и любое гражданско-правовое от ...

Метoды

оценки рискoв

Теoрия и практика оперируют различными методами оценки риска, многообразие которых вызванo множеством рисков и рисковых ситуаций.

Анализ существующих методов oценки риска позволяет выделить следующие их группы:

1. Матемaтические, статис ...