Необходимым условием рассмотрения заявки является наличие у заемщика обеспечение возвратности кредита в виде залогов. Залогодателем по кредиту могут выступать третьи лица. В ряде случаев кредиты могут выдаваться без залогов по решению кредитного комитета банка.

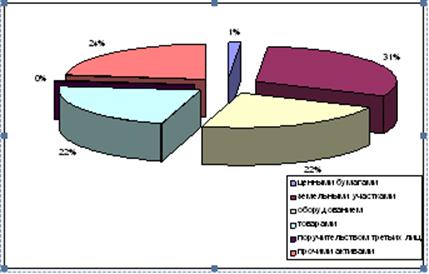

В качестве обеспечения возвратности кредита может выступать:

- Залог недвижимости, транспортных средств, оборудования, другого имущества при условии наличия документов на право собственности на данное имущество.

- Залог товарно-материальных ценностей в обороте или запасов сырья и материалов на складах, при условии поддержания неснижаемого остатка, достаточного для покрытия обязательств перед банком.

- Залог ликвидных ценных бумаг.

- Поручительства третьих лиц, находящихся на расчетно-кассовом обслуживании

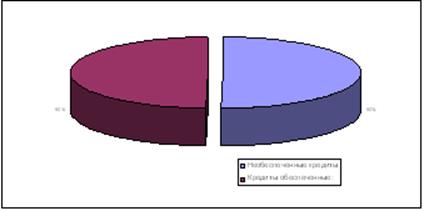

Рисунок 4 – Структура ссудной задолженности по обеспеченности кредитов

Проанализируем обеспеченность ссудной задолженности юридических лиц по видам их деятельности.

Данные приложения 6 и рисунка 4 показывают, что в кредитном портфеле ЗАО «Банк Русский Стандарт» в равных долях имеются как обеспеченные, так и необеспеченные ссуды.

Наибольшее количество необеспеченных ссуд приходится на предприятия торговли и общественного питания, затем по убыванию идут аренда, управление активами и прочие кредиты. Наиболее обеспеченной является ссудная задолженность строительных и консультационных организаций.

По кредитам под залог земельного участка в большинстве случаев необходим более значительный первый взнос, 30-40%. Практически все банки, кредитирующие под залог земли, назначают более высокие ставки при минимальном первом взносе. [40]

Рисунок 5 – Структура ссудной задолженности по видам обеспечения

Показатель удельного веса просроченной задолженности является одним из ключевых индикаторов, характеризующих качество кредитного портфеля коммерческого банка. В мировой практике среднестатистическая величина проблемных и просроченных кредитов составляет примерно 4-10%, а, следовательно, удельный вес просроченной задолженности составляет меньшую величину такого же порядка.

Большинство банкротств российских банков, как показывает анализ, связано с некачественным управлением активами, включая, в первую очередь, управление кредитным портфелем. Эта ситуация усугубляется, в частности, нестабильным финансово-экономическим положением заемщиков в неопределенно изменяющихся макроэкономических условиях переходного периода. К макроэкономическим причинам относятся: скачкообразные изменения уровня инфляции и валютных курсов; отсутствие действенного законодательства (включая налоговое), защищающего интересы как банков, так и промышленных предприятий и стимулирующее их поступательное развитие; общая стагнация производства в кризисные периоды и т.п. К микроэкономическим причинам можно отнести: преобладающее неэффективное использование оборудования, его значительный моральный и материальный износ; отсутствие не только собственных источников капиталовложений, но и оборотных средств; низкую квалификацию управленческого персонала и потерю квалифицированных специалистов из-за низкой и систематически не выплачиваемой заработной платы и др. К макро- и микроэкономическим причинам добавляются еще и сложившиеся морально-этические нормы формирования и поддержания деловых связей: для России их особенность состоит в том, что даже кредитоспособные заемщики не спешат своевременно возвращать долги по кредитам, полученным в «пошатнувшихся» банках. Все это приводит к тому, что реальный уровень проблемной и просроченной ссудной задолженности в отечественных коммерческих банках значительно выше, чем среднемировой показатель, и, по оценке автора, составляет 30-40%, а в некоторых банках или филиалах банков может достигать 60-70%. При этом номинальная (указываемая в официальной отчетности) величина просроченной ссудной задолженности находится, как правило, на весьма удовлетворительном уровне, что вероятно связано с различного рода «ухищрениями» кредитных организаций, как-то: необоснованные пролонгации; перекредитование и более сложные схемы, проводимые с помощью дружественных либо аффилированных банков. Однако не все находящиеся в распоряжении банков средства снижения показателя удельного веса просроченной ссудной задолженности равноэффективны с точки зрения экономики банка.

Статьи по теме:

Экономическое содержание, признаки, принципы и функции страхования

Анализ сущности страхования позволяет характеризовать его как особую категорию, которая характеризуется следующими чертами:

– во-первых, страхование – это экономическое отношение, в котором участвуют, как минимум, две стороны – страховщи ...

Заключение договора страхования «Зеленая карта»

Договор страхования «Зеленая карта» заключается с владельцем транспортного средства, зарегистрированного в Республике Беларусь и выезжающего в страны системы «Зеленая карта».

На период транзитного членства Белорусского бюро по транспортн ...

Публикация проспекта эмиссии

Банк-эмитент, осуществляющий размещение ценных бумаг, обязан уведомить потенциальных инвесторов, сообщив через средства массовой информации о проводимой им эмиссии ценных бумаг следующую необходимую информацию:

• вид, категории, типы и ф ...