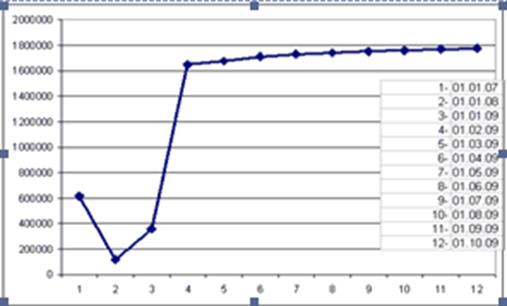

Ссудная задолженность банка образуется за счет активных банковских операций, а именно за счет кредитования юридических и физических лиц. В приложении 3 была проанализирована динамика выданных кредитов в период 2006-2008 гг. Данные диаграммы рисунка 1 позволяют сделать вывод об увеличении сумм выданных кредитов и как следствие увеличении ссудной задолженности кредитного учреждения.

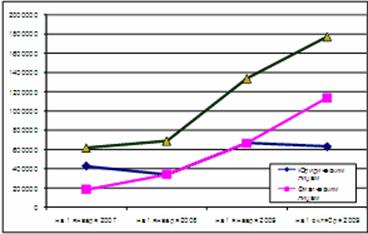

Структура выданных кредитов представлена в приложении 4. Анализ таблицы позволяет сделать вывод о том, что в структуре ссудной задолженности большую часть занимают кредиты, выданные физическим лицам 64,26% (634000 / 1774000*100). В динамике структура ссудной задолженности значительно изменилась. Так на 01.01.2007 г. 70% кредитов было выдано юридическим лицам и 30% - физическим лицам, на 01.01.2009 50% кредитов было выдано юридическим лицам и 50% - физическим лицам.

Рисунок 1 – Динамика выданных кредитов за период 01.01.2007 – 01.10.2009

Быстрое увеличение доли операций по кредитованию населения в активах банка связано с тем, что для кредитования реального сектора и финансовых учреждений на более-менее значимые сроки и суммы требуются значительные объемы «длинных денег», проблему нехватки которых невозможно решить без привлечения новых источников финансирования активов. Определенную роль в стимуляции роста объемов кредитования должно сыграть и то, что за прошедший год разрыв между средневзвешенными ставками по срочным рублевым депозитам и выданным кредитам сокращался, причем в первую очередь за счет снижения последних. Это способно понизить стимулы населения к накоплению и увеличить их интерес к получению кредитов. Новые ставки вполне способны укрепить пошатнувшиеся позиции монополиста в сфере целевого кредитования и оттянуть часть заемщиков у других банков. [44]

Рисунок 2 – Структура выданных кредитов за период 01.01.2007 – 01.10.2009

Сумма просроченной задолженности перед банками со стороны физических лиц также увеличивается. От общего объема выданных кредитов это уже 2%. Тем не менее, финансисты пока достаточно спокойно реагируют на эти данные. Пока уровень не возвратов кредитов физическими лицами далек от критического. Критическим считается уровень 5%.

Половина объема просроченной задолженности приходится на экспресс-кредиты (в том числе на «быстрые кредиты», выдаваемые по пластиковым картам). [53]

Для того чтобы снизить убытки коммерческие банки создают резервы. Проанализируем изменение данного показателя в динамике.

Таблица 4 – Динамика изменения суммы резервов и их доли в общей сумме кредитов

|

Показатель |

на 1 января 2007 |

на 1 января 2008 |

на 1 января 2009 |

на 1 октября 2009 |

|

Кредиты и авансы клиентам |

616234 |

688350,96 |

1338098,88 |

1774000 |

|

Резерв под обесценение кредитного портфеля |

16770 |

33335 |

45505 |

65982 |

|

В % к сумме выданных кредитов |

2,721 |

4,843 |

3,401 |

3,719 |

Статьи по теме:

Сущность и классификация коммерческих банков

Коммерческие банки в современной России начали развиваться с августа 1988г., когда был зарегистрирован первый подобный банк. Коммерческие банки явились результатом перехода от централизованно управляемой экономики к рыночной. Возникновени ...

Общество взаимного страхования

Взаимное страхование

— это взаимный обмен рисками между участниками страхования, при котором не преследуется цель извлечения прибыли.

Формой осуществления взаимного страхования является Общество Взаимного Страхования.

Общество взаимног ...

Бухгалтерский учет расчетов банка с

персоналом по оплате труда

Порядок оплаты труда работников банка регулирует Положение об оплате труда работников конкретного банка, которое разрабатывается как локальный нормативно-правовой акт в соответствии с Трудовым кодексом РБ, Декретом Президента РБ от 18.02. ...