Раскрытие информации — это процесс обеспечения ее доступности всем заинтересованным в ней лицам, гарантирующий ее нахождение и получение. Суть раскрытия информации на рынке ценных бумаг состоит в том, чтобы любое лицо, которое проявило интерес к ценным бумагам данного эмитента, могло бы свободно, без трудностей получить общедоступную информацию об эмитенте и его размещенных ценных бумагах.

В случае регистрации проспекта ценных бумаг информация, содержащаяся в нем, должна стать доступной для всех участников рынка независимо от целей получения данной информации. Это проявляется, в частности, в том, что эмитент обязан опубликовать сведения о государственной регистрации выпуска своих ценных бумаг, указав порядок доступа любого лица к проспекту эмиссии в средствах массовой информации, распространяемых тиражом не менее:

§ 10 тыс. экземпляров в случае открытой подписки;

§ 1 тыс. экземпляров в случае закрытой подписки, сопровождающейся регистрацией указанного проспекта.

Раскрытие информации эмитентом в случае регистрации проспекта ценных бумаг не огранивается самой процедурой эмиссии, а продолжается в течение всего обращения ценных бумаг эмитента. Эмитент обязан продолжать раскрывать информацию в форме:

§ ежеквартального отчета о своей деятельности;

§ сообщений о существенных фактах, затрагивающих финансово-хозяйственную деятельность эмитента.

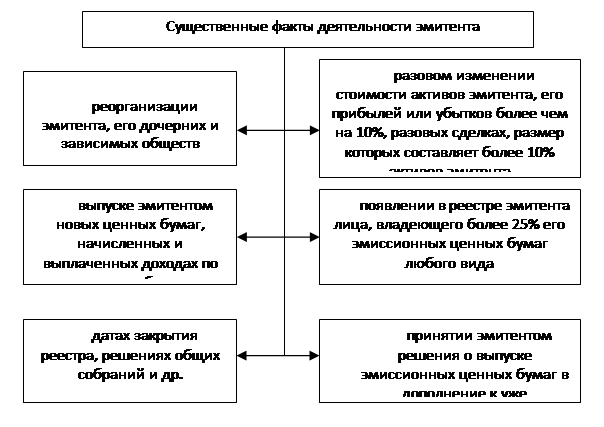

Ежеквартальный отчет должен охватывать все те же разделы, что и проспект ценных бумаг, кроме информации о порядке и условиях размещения ценных бумаг. При этом годовая бухгалтерская отчетность включается в состав ежеквартального отчета лишь за первый или за второй кварталы, а за четвертый — не включается вообще. Ежеквартальный отчет представляется в регистрирующий орган в течение 45 дней после окончания отчетного квартала. Он должен также предоставляться владельцам ценных бумаг эмитента по их требованию и за плату, соответствующую затратам на изготовление брошюры отчета. Существенные факты деятельности эмитента — это факты, которые влияют на рынок его ценных бумаг и на изменение их цен. К таким сведениям относятся факты о (рис.3):

§ реорганизации эмитента, его дочерних и зависимых обществ;

§ разовом изменении стоимости активов эмитента, его прибылей или убытков более чем на 10%, разовых сделках, размер которых составляет более 10% активов эмитента;

§ выпуске эмитентом новых ценных бумаг, начисленных и выплаченных доходах по его ценным бумагам;

§ появлении в реестре эмитента лица, владеющего более 25% его эмиссионных ценных бумаг любого вида;

§ датах закрытия реестра, решениях общих собраний и др.;

§ принятии эмитентом решения о выпуске эмиссионных ценных бумаг в дополнение к уже размещенным.

Рис.3 Существенные факты деятельности эмитента

Сообщения обо всех указанных фактах направляются в федеральный орган исполнительной власти по рынку ценных бумаг и публикуются эмитентом в течение не позднее 5 дней с момента наступления факта в средствах массовой информации, распространяемых тиражом, доступным для большинства владельцев ценных бумаг эмитента.

Раскрытие информации и реклама. Реклама на рынке ценных бумаг представляет собой такие формы и способы распространения информации о ценных бумагах и их эмитентах, которые имеют своей целью склонение участника рынка к покупке рекламируемой ценной бумаги.

Отличие раскрытия информации от рекламы на рынке ценных бумаг коренится в том, на кого рассчитана эта информация. Если она предназначена для владельцев ценных бумаг и профессиональных участников рынка, то имеет место процесс раскрытия информации. Если информация подается в таких формах, которые призваны привлекать новых покупателей ценных бумаг, то это уже реклама.

Рекламированием ценных бумаг обычно занимаются профессиональные участники данного рынка.

Рекламой на рынке ценных бумаг не считается общедоступна информация о ценных бумагах и эмитентах, т. е. раскрытие информации.

К рекламе относится информация о выпуске ценной бумаги и начисленных (выплаченных) дивидендах по акциям.

В рекламе ценных бумаг запрещается указывать:

§ недостоверную информацию или информацию, нацеленную на обман и введение в заблуждение инвесторов и других участников рынка;

§ предполагаемый размер доходов и прогнозы роста курсовой стоимости.

Нельзя использовать рекламу в целях недобросовестной конкуренции путем указания на недостатки (действительные или мнимые) других профессиональных участников рынка или эмитентов аналогичных ценных бумаг.

Статьи по теме:

Понятие страховой услуги

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов.

Страхование помогает ...

Коммерческий банк как элемент банковской системы России

Характерная особенность коммерческих банков, отличающая их от государственных банков, заключается в том, что основной целью их деятельности является получение прибыли. В Российской Федерации создание и функционирование коммерческих банков ...

Обзор зарубежного опыта по регулированию факторинга

В мировом обороте факторинга, который в 2008 году составил немалую сумму в один с лишним триллион евро, более 70 % приходится на европейские страны [21]. Следом идут страны Азии - около 13 % мирового оборота, и лишь за ними Америка - чуть ...