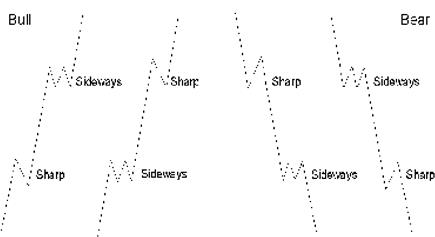

Чередование внутри импульсных волн

Если волна 2 импульса является резкой коррекцией, то предполагается, что волна 4 будет боковой коррекцией и наоборот. Рис.2-1 показывает наиболее характерные структуры в импульсных волнах, направленных и вверх, и вниз, как рекомендует указание по чередованию. Резкие коррекции никогда не содержат в себе нового ценового экстремума, т.е. такого значения цены, которое лежит за пределом ортодоксального окончания предыдущей импульсной волны. Они почти всегда являются зигзагами (одиночными, двойными или тройными); иногда они являются двойными тройками, которые начинаются зигзагом. Боковые коррекции включают в себя волновые плоскости, горизонтальные треугольники, двойные и тройные коррекции (волновые комбинации*). Обычно они содержат новый ценовой экстремум, т.е. такое значение цены, которое лежит за пределами ортодоксального окончания предыдущей импульсной волны. В редких случаях стандартный треугольник (тот, который не содержит ценового экстремума) в четвертой волновой позиции заменит резкую коррекцию, чередуясь с другим типом боковой модели во второй волновой позиции. Идея чередования внутри импульсных волн может быть подытожена следующим образом: один из двух корректирующих процессов будет содержать движение к окончанию предыдущего импульса (импульсной подволны*) или за его пределы, а другой - нет.

Рисунок 2-1

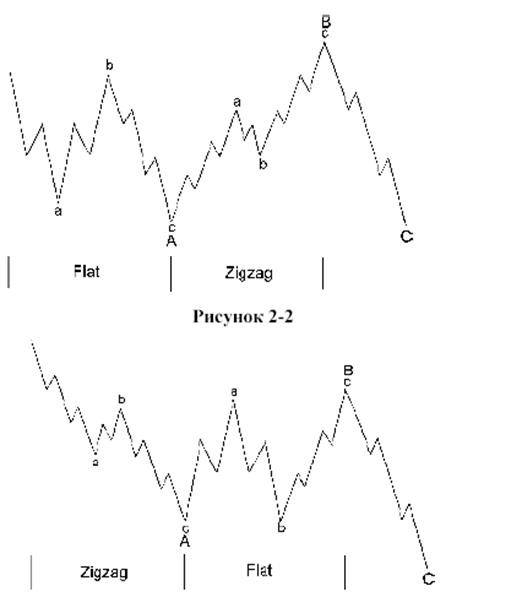

Чередование внутри корректирующих волн

Если большая коррекция начинается с волновой плоскости а-b-с в качестве волны А, то в качестве волны В ожидается зигзаг a-b-c (рис.1-10) и наоборот ( рис.1-11). Даже навскидку видно, что подобное сочетание весьма практично, поскольку первый рисунок отражает уклон вверх в обоих подволнах (из-за мощной предыдущей движущей волны), в то время как второй – уклон вниз.

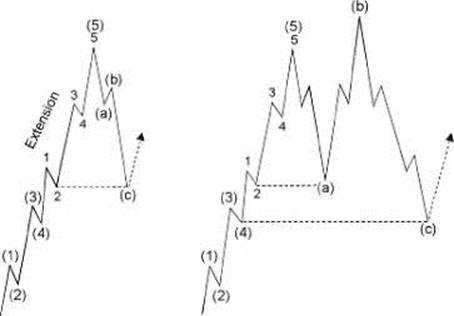

Поведение следом за удлинениями пятых волн

Самое важное эмпирически полученное правило, которое может быть выведено из наших наблюдений поведения рынка, заключается в том, что когда пятая волна развивается в виде волнового удлинения, последующая коррекция будет резкой и обретет поддержку на уровне нижнего значения волны два этого удлинения. Иногда коррекция может закончиться там, где показано на рис.2-6. Хотя и существует ограниченное количество реальных примеров, точность, с которой волны “А” разворачиваются до уровня нижней отметки подволны два предыдущего удлинения пятой волны, поразительна. Рис.2-7 является иллюстрацией, включающей растянутую плоскую коррекцию. (Для дальнейших ссылок, пожалуйста, отметьте два реальных примера, которые мы покажем на графиках ближайших уроков. Пример, включающий зигзаг, может быть найден на рис.5-3 у нижней отметки волны [А], входящей в волну II, и пример, включающий растянутую плоскость, может быть найден на рис.2-16 (Урок 15*) у нижней отметки подволны а, входящей в подволну А волны 4. Как вы увидите на рис.5-3, подволна А волны (IV) оканчивается около подволны 2 волны (5), которая является волновым удлинением волны V с 1921 по 1929).

Так как нижнее значение второй волны волнового удлинения в большинстве случаев находится на территории предыдущей четвертой волны старшего уровня или вблизи нее, то это указание подразумевает поведение, схожее с предыдущим (исходным*) указанием. Однако, оно примечательно своей точностью. Дополнительное достоинство обеспечивается фактом того, что за удлинениями пятых волн обычно следуют стремительные откаты. В таком случае, их появление является заблаговременным предупреждением о впечатляющей смене направления движения до определенного уровням, является мощным набором знаний. Это указание не применяется по отдельности к волновым удлинениям пятых волн, которые в свою очередь являются удлинениями в пятой же волне.

Рисунок 2-6 Рисунок 2-7

Правило равенства

В соответствии с правилом растянутой волны одна из волн любой импульсной фигуры должна быть длиннее остальных. После определения этой волны необходимо применить правило равенства к двум оставшимся импульсным сегментам, а именно:

Статьи по теме:

Состав клиентов СКФ АО” Банка ТуранАлем”

Всего существует два вида счетов, это срочные счета и счета до востребования. Так и в СКФ АО “Банке ТуранАлем” открываются только эти виды счетов.

Счета до востребования – денежные средства оседающие на расчетных или текущих счетах вклад ...

Коммерческий банк как элемент банковской системы России

Характерная особенность коммерческих банков, отличающая их от государственных банков, заключается в том, что основной целью их деятельности является получение прибыли. В Российской Федерации создание и функционирование коммерческих банков ...

Природа залоговых отношений: вещные и

обязательственные начала

Юридическая природа залоговых правоотношений и определения его места в системе гражданских правоотношений с давних пор являются одной из наиболее сложных проблем цивилистики. Как отмечал Л.А. Кассо, «затруднением для установления понятия ...