В связи с ростом нестабильности экономики, рисков, дефицита ресурсов и т.д. наблюдается закономерная тенденция роста процентных ставок коммерческих банков.

В то же время необходимо обратить внимание на процентную политику Банка России. Так, кредиты предоставляются Банком России кредитным организациям на внутреннем рынке по ставкам, превышающим инфляционные ожидания, а на внешнем, напротив, Минфин России выступает источником ресурсов, цена которых ниже инфляционных ожиданий и размера учетной ставки. Подобные действия Банка России, который выступает при совершении этих операций в роли коммерческого кредитора, повышают в цене и без того дорогие кредитные ресурсы для экономики.

Кроме того, завышенные процентные ставки привлечения ресурсов коммерческими банками ухудшают и без того плохое состояние их кредитного портфеля. Продукция, произведенная экономикой на кредитные средства по высоким процентным ставкам, становится менее конкурентоспособной по цене, что отнюдь не способствует улучшению состояния заемщика.

Единственная мера, способная как-то изменить ситуацию, указанная в Антикризисной политике правительства, – субсидирование процентной ставки приоритетных отраслей экономики и малого предпринимательства – до настоящего времени не работает, а в связи с отсутствием свободного доступа к капиталу теряет всякий смысл.

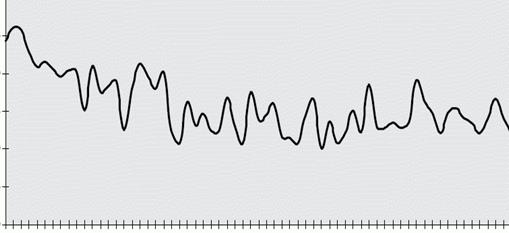

Темпы роста кредитных организаций, у которых отозвана лицензия на осуществление банковских операций (рис. 5), пока не отражают предположения о том, что основной целью проводимой антикризисной политики является не стабилизация экономической ситуации, а «передел собственности». В то же время если проанализировать динамику и структуру работы по санации коммерческих банков, то можно уже сейчас выявить указанную зависимость.

На фоне сокращения активов банковского сектора наблюдается тенденция стагнации объемов кредитного портфеля при увеличении просроченной задолженности по кредитам, что свидетельствует о значительном росте кредитного риска банковской системы (рис. 6, 7).

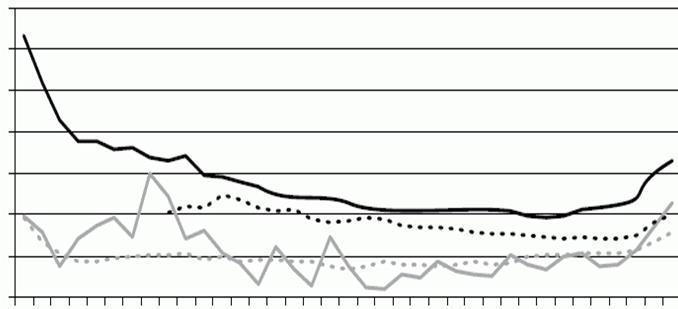

Рис. 2.3. Динамика процентных ставок кредитных организаций

Уровень просроченной задолженности, согласно данным официальной статистики, составляет чуть более 3%. В то же время, по единому мнению экспертов, участников рынка и ведущих рейтинговых агентств, в частности Standard & Poor's, Moody's, уровень проблемной задолженности у банков в настоящее время составляет порядка 15–20%, а к концу года может достигнуть 35% и более общего объема предоставленных кредитов.

Рост просроченной задолженности происходит на фоне ухудшения рентабельности активов и капитала кредитных организаций, снижает финансовую устойчивость банков. У многих кредитных организаций наблюдаются отрицательные значения данных показателей (рис. 8).

В результате снижения финансовой устойчивости кредитных организаций многие банки могут подпасть под законодательно установленный запрет со стороны Банка России на привлечение вкладов физических лиц.

Самыми первыми нарушить требования Банка России и подпасть под данный запрет могут средние и мелкие частные банки, тем самым лишаясь одного из немногих доступных инструментов пополнения ресурсной базы. Исходя из общей политики финансового регулятора по отношению к данному сегменту кредитных организаций, вряд ли Банк России пойдет на ослабление надзора. Таким образом, налицо еще один инструмент передела и монополизации банковского рынка.

Исходя из анализа срочной структуры кредитного портфеля банков можно сделать вывод о росте средней срочности кредитов, предоставляемых предприятиям как в рублях, так и в иностранной валюте. В то же время, принимая во внимание показатели просроченной задолженности по кредитам, необходимо учитывать, что рост средней срочности кредитов вызван, в частности, реструктуризацией задолженности по проблемных кредитам.

Рис. 2.4. Темпы роста кредитных организаций, у которых отозвана лицензия на осуществление банковских операций

Статьи по теме:

Пассивные кредитные операции

К пассивным кредитным операциям прежде всего относятся депозитные операции.

Депозитными называются операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенные сроки, либо до востребования. ...

Воздействие кризиса на банки России

Банковская система является ключевым элементом денежно-кредитной системы, и во всех странах признается важнейшим фактором развития экономики, способствующим развитию всего государства. От состояния банковской системы России во многом зави ...

Создание нового банковского продукта с целью модернизации

потребительского кредитования

Для увеличения спроса на потребительский кредит и уменьшения невозвратов создается новый банковский продукт. Для создания нового банковского продукта, следует проанализировать рынок банковских продуктов и услуг, а также предпочтения клиен ...