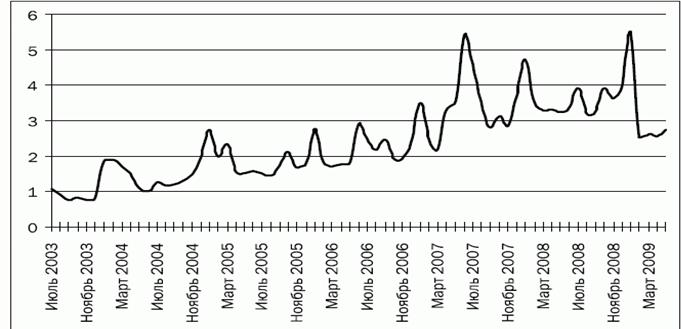

Уже второй год активно реализуются Программы антикризисных мер Правительства Российской Федерации. Предпринимаемые Банком России в 2008–2009 годах по инициативе правительства антикризисные меры по расширению ресурсной базы и повышению ликвидности банковской системы до настоящего времени не привели к желаемым результатам. Показатели ликвидности банковской системы на протяжении последних трех лет имеют тенденцию к снижению. В настоящее время они приближаются к уровню лета 2004 года, когда в России наблюдался локальный кризис ликвидности.

В качестве одной из основных причин снижения ликвидности можно выделить сохраняющийся разрыв между динамикой денежного спроса и предложения.

В 2008 году восходящий тренд роста денежного предложения, несмотря на сохраняющиеся темпы роста международных резервов Российской Федерации, сменился на нисходящий.

Рис. 2.1. Динамика показателей ликвидности банковской системы

Снижение динамики денежного предложения связано с возросшим масштабом стерилизации эмиссии на счетах бюджета. Кроме того, наблюдаемое денежное «сжатие», вызванное в том числе ужесточением денежной политики Банка России, может привести к еще большим системным проблемам, развитию новых циклов кризиса. Исторически доказано, что предпосылками возникновения многих кризисов, в частности кризиса 1998 года, в числе прочего послужило сокращение денежного предложения и спроса.

Одновременно Банк России и Минфин России проводят достаточно агрессивную политику по поддержанию банковской ликвидности: существенно расширен ломбардный список, изменены условия краткосрочного рефинансирования, «вливаются» средства бюджета и государственных корпораций.

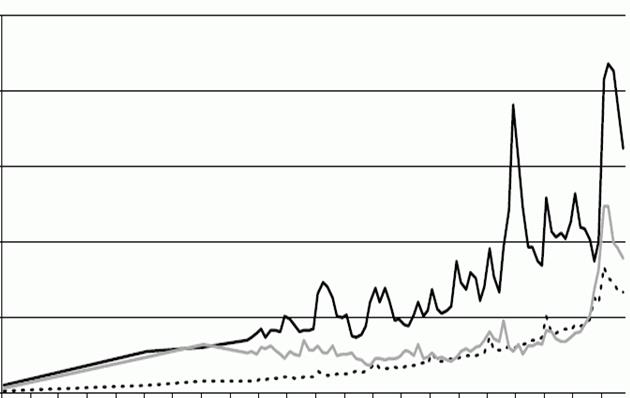

В силу системных трансформаций, проводимой антикризисной политики и политики стерилизации большая часть «вливаемых» средств не доходит до реальной экономики, а оседает на счетах в Банке России либо системообразующих банков (рис. 3).

Благодаря проводимой Банком России и Минфином России достаточно активной политике поддержания ликвидности, коммерческими банками соблюдаются установленные Инструкцией ЦБ РФ от 16.01.2004 №110-И «Об обязательных нормативах банков» обязательные нормативы, числовые значения показателей достаточности капитала, нормативов мгновенной и текущей ликвидности в разы превышают законодательно установленные. При столь значительном росте нормативов ликвидности показатель качества активов у российских банков, как правило, находится на минимально установленных законодательством значениях или даже ниже. Кроме того, несмотря на столь впечатляющие уровни ликвидных активов, у многих банков наблюдаются разрывы ликвидности: отрицательные значения сальдо требований к банкам и обязательств перед банками .

Данное обстоятельство лишний раз подтверждает мысль об искусственном поддержании уровня ликвидности банков, направленном исключительно на предоставление коммерческим банкам возможности соблюдения законодательства. Государственная политика никоим образом не ориентирована на контроль за рисками коммерческих банков, поддержание реального сектора экономики, в том числе из-за неспособности Банка России и Минфина России, отсутствия у них действенных рыночных инструментов стерилизации «вылитой» ими на рынок ликвидности и недопущения высоких инфляционных ожиданий.

Рис. 2.2. Динамика направления выделенных государством средств

Такая политика регулирующих органов не соответствует заявленным в Инструкции №110-И целям, поскольку устанавливаемые числовые значения нормативов деятельности банков направлены на регулирование принимаемых банками рисков.

Подобная политика денежной стерилизации строится на необходимости сдерживания темпов инфляции, которая может быть вызвана столь активной политикой Банка России и Минфина России по поддержанию ликвидности, и выполнения основной функции Центрального банка Российской Федерации – защиты и обеспечения устойчивости рубля.

Так, средства, выделяемые в рамках программы правительственной финансовой помощи банковской системе и антикризисной политики с целью поддержания ликвидности банковского сектора, оседая на счетах системообразующих банков, практически не доходят до мелких и средних финансовых институтов. Такими действиями Банк России предполагает активизировать широкомасштабную консолидацию банковского сектора .

Статьи по теме:

Правовые основы деятельности коммерческих банков

Банковская деятельность попадает под действие как общих законодательных актов по стране, так и специальных. Банковское законодательство – система нормативных правовых актов, регулирующих отношения, возникающие при осуществлении банковской ...

Становление и развитие

социального страхования в России

Поворот в истории развития нашей страны от социалистического хозяйствования к рыночному потребовал глубоких реформ не только в экономической сфере, но и в социальной политике. Глубокие, исключительно трудные, во многом противоречивые, но ...

Прекращение, переоформление договора страхования «Зеленая карта»

Прекращение договора страхования – это прекращение действия соглашения, заключенного между страхователем и страховщиком о страховой защите гражданской ответственности страхователя. С прекращением договора страхования прекращаются права и ...