Сумма чистых страховых премий (валовые премии за минусом премий из внутреннего перестрахование) составляла 12 353,8 млн.грн., что составляет 68,6% от валовых страховых премий.

Соотношение страховых премий к ВВП: валовые премии составляли 2,5% от ВВП (остались на уровне 2006 года), чистые страховые премии достигли 1,7% в ВВП, что на 0,1 процентный пункт превышает аналогичный показатель 2006 года. В 2008 году по отношению к 2007 году показатели страховых премий увеличились почти на 50%.

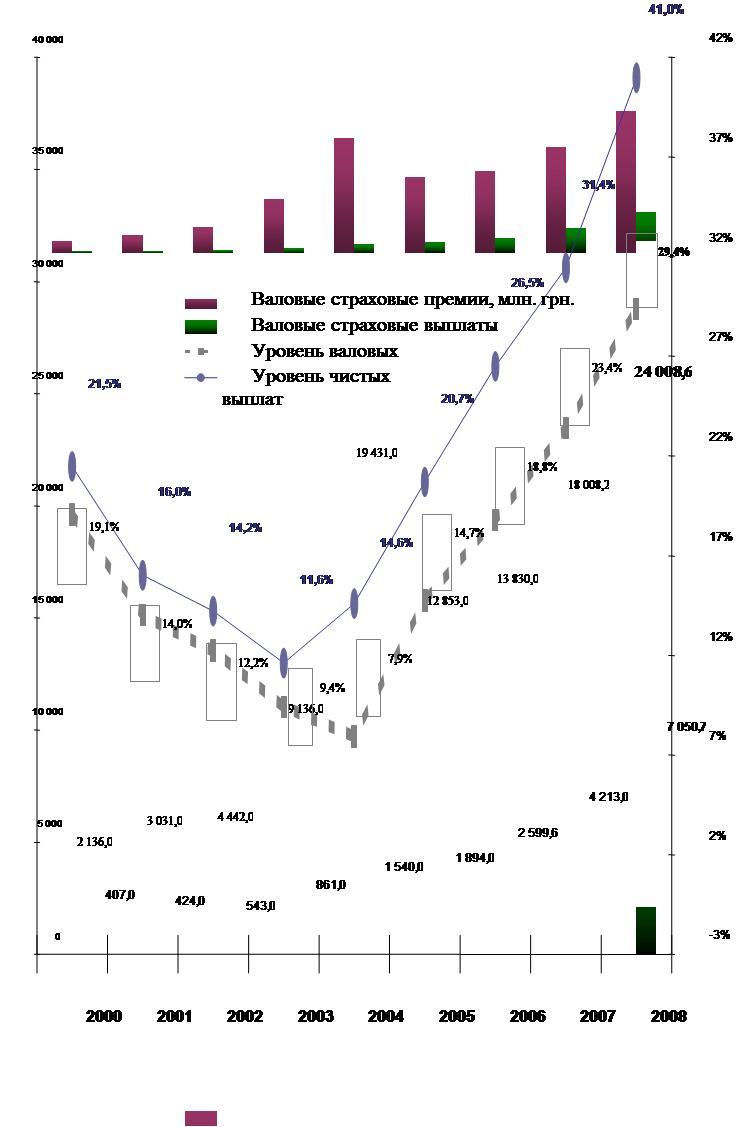

Общая (валовая) сумма страховых премий, полученных страховщиками при страховании и перестраховании рисков от страхователей и перестрахователей, за 12 месяцев 2008 года составляла 24 008,6 млн. грн., из них:

8 026,8 млн.грн. (33,4%) - внутреннее перестрахование;

317,5 млн.грн. (1,3%) - премии, которые поступили от иностранных страховщиков (перестраховщиков);

остальная 15 664,3 млн.грн. (65,2%) - премии от страхователей.

Динамика страховых премий за 2000 - 2008 гг. и их соотношения к ВВП приведенные на рис.5.

От страхователей - физических лиц поступило 7 630,4 млн.грн. (31,8% от валовых премий и 48,7% от премий, полученных от страхователей). Больше половины всех премий от граждан (52,2%) составляли премии от страхования наземного транспорта (3 985,6 млн.грн.). От страхования обязательной гражданской ответственности владельцев транспортных средств (по внутренним и внешним договорам) поступило 1 019,1 млн.грн. (13,4% соответственно), а также совокупно по видам добровольного личного страхования - 814,0 млн.грн. (10,7% соответственно).

Сумма чистых страховых премий (валовые премии за вычетом премий из внутреннего перестрахування) составляла 15 981,8 млн.грн., что составляет 66,6% от валовых страховых премий.

Отношение страховых премий к ВВП (905,503 млрд.грн.) на конец года составляло: валовые премии - 2,65%, чистые страховые премии - 1,76%.

Рисунок 5. Динамика страховых премий за 2000-2008гг.

Министерство финансов осуществляет надзор за страховой деятельность со стороны государства, с целью соблюдения требований участниками страхового рынка законодательства Украины про страхование, эффективного развития страховых услуг, предотвращению неплатежеспособности страховщиков и защиты интересов страхователей.

В государственном страховании в качестве страховщиков выступает государство. В круг интересов государства входит его монополия на проведение любых или отдельных видов страхования, что определяется соответствующим законом о статусе страховой организации. Осуществление государственного страхования представляет собой форму государственного регулирования национального страхового рынка. Правительственные страховые организации специализируются на страховании от безработицы и страховании компенсаций рабочим и служащим [5].

Общество взаимного страхования — это особая негосударственная организационная форма, выражающая договоренность между группой физических или юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях в соответствии с установленными правилами страхования. Взаимное страхование по существу — некоммерческая форма организации страхового фонда, которая обеспечивает страховую защиту имущественных интересов членов своего общества. С юридических позиций каждый член общества взаимного страхования — одновременно и страховщик, и страхователь. При этом документом, удостоверяющим право на владение капитала общества взаимного страхования, его дохода и страховую защиту, является полис.

Статьи по теме:

Основы организации мирового валютного рынка. FOREX

Валютный рынок представляет собой официальный финансовый центр, где сосредоточена купля-продажа валют и ценных бумаг в валюте на основе спроса и предложения на них.Иными словами, с функциональной точки зрения валютный рынок обеспечивает св ...

Воздействие кризиса на банки России

Банковская система является ключевым элементом денежно-кредитной системы, и во всех странах признается важнейшим фактором развития экономики, способствующим развитию всего государства. От состояния банковской системы России во многом зави ...

Формирование резерва на возможные потери по ссудам

Резерв на возможные потери по ссудам (РВПС) — специальный резерв, необходимость которого обусловлена кредитными рисками в деятельности банка [17].

Кредитные организации обязаны формировать резервы на возможные потери по ссудам в соответс ...