Рост основных показателей деятельности страховщиков за 2008 год указывал на сохранение тенденций относительно роста деловой активности в сравнении с 2007 годом. Однако во второй половине года темпы роста показателей деятельности замедлились под воздействием общего финансового кризиса.

Темпы прироста основных показателей деятельности за 2008 год в сравнении с 2007 годом, свидетельствовали о таком:

• Количество заключенных договоров (кроме н/в) выросла на 13,1% и составила на конец года 22 828 731. При этом количество договоров, заключенных с физическими лицами, выросли на 13,6%, договоров с юридическими лицами - на 24,0%. Общее количество договоров из всех видов страхования составляли 657 997 558.

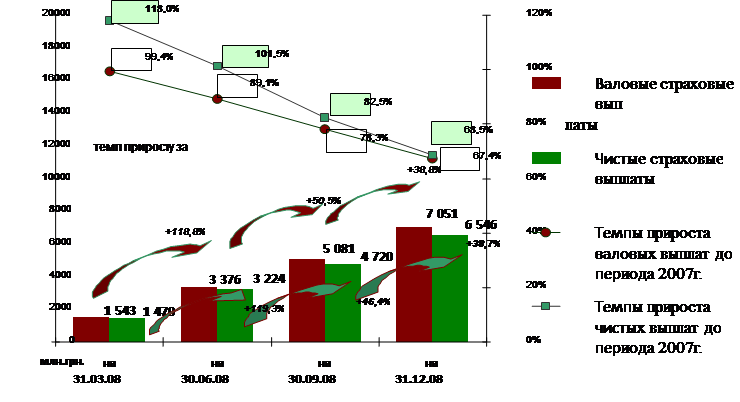

•Страховые выплаты/возмещение растут более ускоренно, чем страховые премии (о чём свиделельствует рис. 4):

валовые страховые выплаты/возмещение выросли на 67,4%;

валовые страховые премии – на 33,3%

аналогично и по чистым премиям и выплатам:

чистые страховые выплаты выросли на 68,5%;

чистые страховые премии - на 68,5%.

Страховые резервы выросли на 29,5%, при этом технические резервы - на 25,1%, а резервы по страхованию жизни - на 62,3%.

Общие активы выросли на 30,2% (таблица 5), из|с| них активы, определенные законодательством для покрытия страховых резервов, - на 23,7%.

Рисунок 4. Динамика страховых выплат (на протяжении 2008 г.)

Таблица 5

Активы страховщиков

|

Активы и капитал |

2006 г. |

2007 г. |

2008 г. |

Темпы прироста | |

|

2007/2006 |

2008/2007 | ||||

|

Общие активы страховщиков |

23 995,0 |

32 213,0 |

41 930,5 |

34,2% |

30,2% |

|

Активы, определенные ст. 31 Закона Украины „О страховании” |

17 488,2 |

19 330,3 |

23 904,9 |

10,5% |

23,7% |

|

Собственный капитал |

17 488,9 |

21 070,6 |

26 518,4 |

20,5% |

25,9% |

|

Объем оплаченных уставных фондов |

8 391,2 |

10 633,6 |

13 206,4 |

26,7% |

24,2% |

Страховые премии. Общая (валовая) сумма страховых премий, полученных страховщиками от страхования и перестрахования рисков (от страхователей и перестрахователей) за 12 месяцев 2007 года составляла 18 008,2 млн. грн., из них: 5 654,4 млн.грн. (31,4%) составляло внутреннее перестрахование, 112,2 млн.грн. (0,6%) премии, которые поступили от иностранных страховщиков (перестраховательниц), остальные, - 12 241,6 млн.грн. (68,0%) составляли премии от страхователей. От страхователей-физических лиц поступило 5 170,4 млн.грн. (28,7% от валовых премий и 42,2% от премий полученных от страхователей).

Статьи по теме:

Содержание и исполнение страхового обязательства

Раздельное рассмотрение содержания обязательства, понимаемого как совокупность прав и обязанностей сторон, и его динамического состояния видится, как уже отмечалось выше, в известной мере искусственным, поскольку возникновение, изменение ...

Участие Банка России в

капиталах других банков и его роль в банковской системе

Противоречие между целями Банка России и его участием в капиталах некоторых российских и зарубежных банков очевидно. Банк России обязан развивать и укреплять банковскую систему. Но при этом не ясно, каким образом Банк России может совмест ...

Объекты факторингового обслуживания и субъекты факторинговых операций

факторинг Объекты факторингового обслуживания

Факторинговое обслуживание наиболее эффективно для малых и средних предприятий, которые традиционно испытывают финансовые трудности из-за ограниченности источников кредитования. Вследствие не ...