Данная классификация, представляет собой синтез существующих разработок в данной области и авторского виденья проблемы (цели кредитования, вид процентной ставки), систематизирует существующие виды кредитов под залог недвижимости и определяет их характерные особенности, что позволяет облегчить обработку данных о существующих предложениях на рынке ИЖК, и минимизировать риск неоднозначной трактовки полученной информации.

3. Определена структура системы факторов препятствующих повышению доступности ипотечного жилищного кредитования населению России, что позволило выявить её элементы и механизм их взаимодействия.

Из вышесказанного следует, что система ИЖК находится в постоянном развитии, однако уровень его интенсивности зависит от влияния различных факторов. Достижение высокой интенсивности данного процесса, ввиду его непосредственного влияния на доступность жилья населению, играет особенно важную роль для государств с низким уровнем обеспеченности жильём, к числу которых относится и Россия. Таким образом, актуальным является вопрос о выявлении структуры факторов, сдерживающих развитие системы ИЖК в РФ, с целью определения совокупности её элементов и механизма их воздействия на уровень доступности жилья населению.

В современной научной литературе факторы, сдерживающие развитие ИЖК в России, зачастую рассматриваются обособленно, таким образом, взаимодействие данных факторов остаётся за рамками исследования, что недопустимо, поскольку именно взаимодействием отдельных элементов могут обуславливаться некоторые свойства системы.

В настоящей диссертации, на основе причинно-следственного анализа предложено рассматривать факторы, препятствующие развитию ИЖК в России в виде системы, в основу которой заложено взаимное влияние её элементов.

Рис.1: Система факторов, препятствующих 4. Выявлен состав трансакционных издержек заёмщиков при получении ипотечных жилищных кредитов, в связи с чем предложена корректировка расчёта коэффициента доступности жилья.

Как видим из рис.1 уровень доступности ИЖК в значительной мере обуславливается доходами и расходами населения. Таким образом, можно говорить о возможности повышения доступности ипотечного кредитования через управление финансовыми потоками населения. Для этого необходимо выявить особенности финансовых отношений заёмщиков с другими субъектами системы ИЖК.

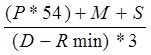

Таким образом, наличие в структуре расходов заёмщиков законодательно обусловленных платежей де-факто увеличивает стоимость жилья, что для повышения адекватности показателя, предлагается учесть в методике расчёта коэффициента доступности жилья (КДЖ).

В целях более адекватного расчёта количества лет, необходимых для приобретения жилья с помощью ипотечного кредита, методику расчёта, предложенную в постановлении Правительства РФ от 17.09.2001 г. № 675 "О федеральной целевой программе "Жилище" на 2002-2010 годы" предлагается скорректировать на сумму платежей, возникающих в процессе ипотечной сделки, а также сумму годового денежного дохода уменьшить на сумму потребительских расходов в размере прожиточного минимума. Скорректированный КДЖ будет рассчитываться как:

КДЖ* =  , (1)

, (1)

где

Р - средняя рыночная стоимость 1 кв. м. жилья;

D - среднедушевой денежный доход за год.

M - сумма переплат за пользование ипотечным кредитом;

S - транзакционные издержки при получении ипотечного кредита;

Rmin - годовой прожиточный минимум.

5. Разработана прикладная модель информационной системы, позволяющая снизить трансакционные издержки при выборе продуктов ипотечного жилищного кредитования.

Как видно из рис.2, в системе ИЖК заёмщики, помимо основных расходов, сталкиваются с наличием трансакционных издержек. В рамках настоящей диссертации была разработана информационная система "Ипотечный кредит", функционирующая на базе персонального компьютера, целью которой является снижение трансакционных издержек потенциального заёмщика, через предоставление ему необходимой и достаточной информации для принятия решения о выборе ипотечного кредитного продукта.

К задачам системы относятся:

поиск информации о кредитных продуктах, удовлетворяющих заданным требованиям;

расчёт отдельных характеристик ипотечных жилищных кредитов;

обработка и предоставление полученной информации в удобной для сопоставления форме.

ИС "Ипотечный кредит" представляет собой продукт эволюции электронных систем, способствующих выбору программы ипотечного жилищного кредитования, и объединяет в себе их основные преимущества. Функциональные особенности ИС "Ипотечный кредит" по сравнению с другими аналогичными программами можно увидеть в таблице 3.

Статьи по теме:

Зарубежный опыт оценки

Оценка кредитоспособности физических лиц основывается на изучении факторов, определяющих его репутацию, способность погасить ссуду в срок и полностью, наличие обеспечения кредита и др. Например, в Германии

для получения потребительского к ...

Проблемы кредитования малого и среднего бизнеса

За последние три-четыре года объем кредитования малого бизнеса вырос на 80%. Потребность данной отрасли в заемных средствах сегодня удовлетворяется не более чем на 15–17%. Выделим некоторые проблемы его развития.

Главной проблемой кредит ...

Необходимость государственного регулирования фондового рынка

В современных условиях государственное регулирование рынка является составной частью процесса воспроизводства. Оно решает различные задачи, например, стимулирование экономического роста, регулирования, занятости, поощрения в прогрессивных ...