Алгоритма реинжиниринга:

Шаг 1. Анализ сильных и слабых сторон предприятия, потенциала предприятия (в том числе кадрового состава, его квалификации и опыта), оценка потенциальных и реальных рынков по наиболее перспективным для компании направлениям.

Шаг 2. Рассмотрение альтернатив позиционирования для наиболее перспективных рынков, оценка возможностей (возможность стать розничной сетью, крупным оптовым дилером, производителем и т. д.). Выбор наиболее приемлемых альтернатив и их дальнейшее согласование внутри предприятия.

Шаг 3. Формулировка общих стратегических целей предприятия и целей бизнесов.

Шаг 4. Разработка для каждого бизнеса средне- и краткосрочных стратегий, которые позволят достичь поставленных целей.

Шаг 5. Проработка мероприятий по реализации выбранных стратегий, построение оптимальной оргструктуры и систем планирования, стимулирования и контроля.

Шаг 6. Формирование бюджетов для каждого бизнеса, свод общего бюджета, коррекция запланированных мероприятий. Выстраивается оперативный план действий.

Вся корректировка бизнес-процессов происходит на стадии разработки структуры в тот момент, когда ее предназначение уже однозначно определено. Степень «революционности» реорганизации определяется принятыми стратегиями, а вот работоспособность, как это ни странно, обеспечивается отсутствием у них «хозяев».

Как мы выяснили ранее, основными бизнесс-процессами страховой компании являются: маркетинг, создание страхового продукта, продажи, андеррайтинг и обслуживание клиента.

Потребитель является главной фигурой на рынке, которая в значительной степени определяет правила игры. В эпоху массового потребления у страховых компаний доминировал подход, согласно которому априори предполагалось, что клиент будет приобретать услуги, которые они ему предложат. Поэтому основное внимание компании уделяли оценке своих внутренних возможностей (взгляд вовнутрь).

Реинжиниринг бизнес-процесса «маркетинг и продажи» предполагает:

1. установление определяющей роли маркетинга в деятельности компании;

2. переход к диверсифицированным комплексным продажам;

3. широкое использование информационных технологий в системе продаж.

Изучив потребности клиентов, маркетинг формирует техническое задание на разработку страхового продукта, которое передается в подразделения, выполняющие эти функции, например, управление методологии и развития новых программ. Созданные указанным подразделением продукты поступают в продающие структуры (департаменты, отделы и т. д.), которые осуществляют их реализацию.

Внедрение комплексных продаж позволяет развивать клиента «вглубь», то есть предлагать ему новые виды страхования, проводить с ним консультации, обучать его азам страхования, знать все нужды и потребности. Благодаря такому подходу клиент не потеряется.

Однако продажа клиенту продавцом всего спектра страховых услуг возможна тогда, когда осуществлен реинжиниринг всего страхового бизнес-процесса, то есть тогда, когда в компании сформирован профессиональный андеррайтинг и подразделение, которое готовит и оформляет договоры страхования. Проще говоря, в реинжиниринговой страховой компании продавец должен является внутренним клиентом для обслуживающих его подразделений, так как от быстроты этого обслуживания зависит качество заключенных с потребителями (внешними клиентами) договоров страхования.

При осуществлении комплексных продаж в компании сохраняется видовая (отраслевая) специализация. Но не на уровне продавцов, а на уровне андеррайтеров, которые должны быть узкоспециализированными. Без отстроенного по видам страхования андеррайтинга и бэк-офиса комплексные продажи невозможны.

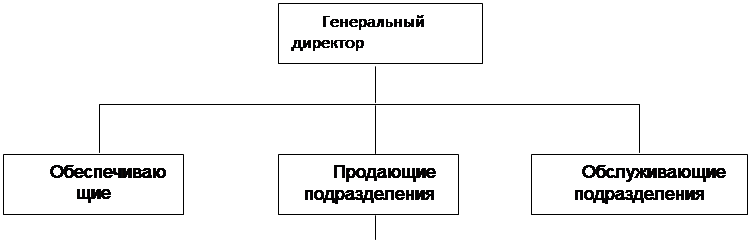

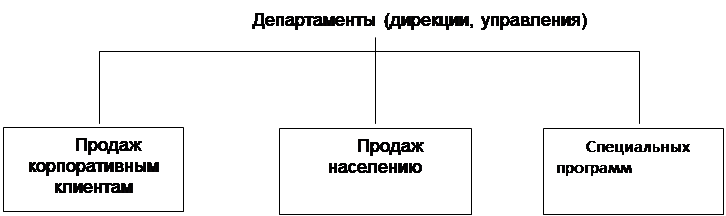

В результате реинжиниринга организационной структуры страховая компания примет следующий вид (рис. 7):

| ||

| ||

Статьи по теме:

Проблемы развития системы ипотечного кредитования в Республике

Беларусь

Жилищное строительство является одним из главных приоритетов в Основных направлениях социально-экономического развития до 2000 года в Республике Беларусь. Но двигателем экономического роста оно сможет стать лишь при наличии достаточно уст ...

Понятие и структура

банковской системы

Банковская система представляет собой совокупность кредитных организаций, функционирующих в рамках единого банковского законодательства, общее регулирование деятельности которых осуществляет Центральным Банком России.

Правовое регулирова ...

Принципы кредитования

Мы уже выяснили, что кредитование — это предоставление денежных средств во временное пользование и за плату. Но за этим простейшим определением скрывается море проблем, делающих работу банкира одной из сложнейших профессий в мире экономик ...