Поэтому результирующая прибыльность работы банка связана с уровнем так называемого процентного риска, которому банки постоянно подвергаются в процессе своей деятельности. Управление процентным риском состоит из управления процентной маржой, т.е разностью полученных процентов от управления активами (кредитами и инвестициями) и уплаченных процентов за привлеченные пассивы (заемные средства).

Существует несколько концепций управления процентным риском:

1. Чем процентная маржа банка выше, тем уровень процентного риска ниже. Иными словами, маржа между процентными доходами от активов и процентными расходами по обязательствам должна быть положительной.

2. Концепция “спрэд”, при которой анализируется разница между взвешенной средней ставкой, полученной по активам, и взвешенной средней ставкой, выплаченной по пассивам (обязательствам). Чем разница между двумя этими величинами больше, тем уровень процентного риска ниже.

3. Концепция “разрыва” (ГЭПа), которая состоит в анализе несбалансированности активов и пассивов банка с фиксированной и плавающей процентной ставкой. Берется превышение суммы активов с плавающей процентной ставкой над пассивами с фиксированной ставкой в статике или за определенный период.

Основой классификации рисков являются качественные и количественные показатели риска. Несомненно, что риск является вероятностной категорией, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерять его уровнем вероятности возникновения потерь.

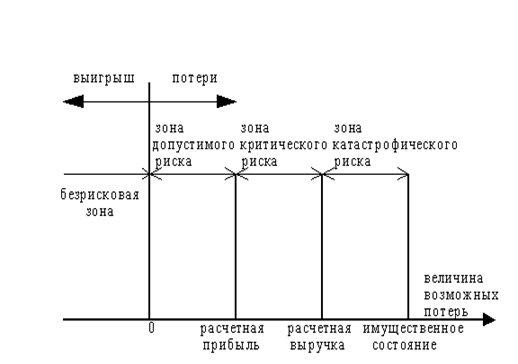

Рассмотрим некоторые из главных показателей риска. С этой целью сначала выделим определенные области или зоны риска в зависимости от величины потерь (рис. 1.1).

Рис. 1.1. Схема зон риска

Область, в которой потери не ожидаются, назовем безрисковой зоной, ей соответствуют нулевые потери или отрицательные потери(превышение фактической прибыли над расчетной).

Под зоной допустимого риска будем понимать область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т. е. потери имеют место, но они меньше ожидаемой величины прибыли. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли от предпринимательской деятельности.

Следующую более опасную область будем называть зоной критического риска. Это область, характеризуемая возможностью потерь, превышающих величину ожидаемой прибыли, вплоть до величины полной расчетной выручки от предпринимательства, представляющей сумму затрат и прибыли.

Зона катастрофического риска представляет область потерь, которые по своей величине превосходят критический уровень и в максимуме могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству предприятия, его закрытию и распродаже имущества.

Наиболее полное представление о риске дает так называемая кривая распределения вероятностей потери или графическое изображение зависимости вероятности потерь от их уровня, показывающее, насколько вероятно возникновение тех или иных потерь.

Чтобы установить вид типичной кривой вероятности потерь, рассмотрим прибыль как случайную величину и построим вначале кривую распределения вероятностей получения определенного уровня прибыли (рис. 1.2).

Рис. 1.2. Типичная кривая вероятностей получения определенного уровня прибыли

При построении кривой распределения вероятностей получения прибыли приняты следующие предположения.

Статьи по теме:

Основные

понятия и термины страхования

По своей сути страхование это система экономических отношений, в которых участвуют как минимум две стороны. В страховых отношениях может участвовать и большее число сторон, если это оговаривается в договоре страхования.

В страховании сущ ...

Понятие и роль межбанковского валютного рынка

Межбанковский валютный рынок выполняет следующие основные функции:

1. обслуживание международного оборота товаров, услуг и капиталов;

2. формирование валютного курса на основе спроса и предложения на валюту;

3. хеджирование (страховани ...

Диагностика банкротства предприятия

Банкротство предприятий - новое явление для современной российской экономики, осваивающей рыночные отношения. В дореволюционной России это явление было известно, существовало и законодательство о несостоятельности, но традиции применения ...