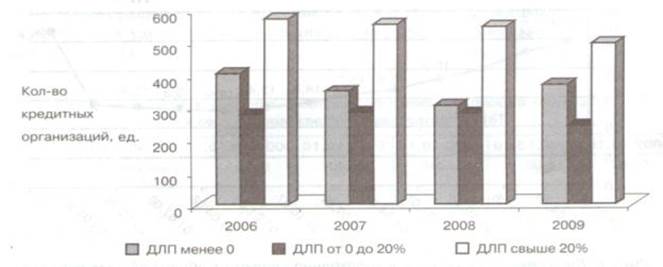

Рис. 2. Распределение кредитных организаций по показателю дефицита ликвидного покрытия (построено по [8])

Как показывают результаты анализа российской банковской практики, доля ценных бумаг в активах банковского сектора неуклонно снижается в последние годы (рис. 3).

Рис. 3. Доля ценных бумаг в активах банковского сектора (построено по [5])

Снижение темпов прироста вложений в ценные бумаги в 2009 г. по сравнению с предыдущим обусловлено сокращением портфеля ценных бумаг. Такая динамика стала следствием снижения котировок в ходе финансового кризиса и последовавшей продажи части портфеля ценных бумаг банками в целях поддержания ликвидности.

Особенно актуальны на сегодняшний день проблемы реструктуризации в банковском портфеле облигационных долгов. Причина тому – высокий уровень дефолта облигаций в период финансового кризиса (порядка 20%). В связи с этим необходимым становится создание новых банковских продуктов – консультирования и агентских функций по реструктуризации. Кроме того, в связи с весьма ограниченным инструментарием банков на рынке долговых ценных бумаг целесообразным будет расширить возможности эмитента и инвестора, то есть создать и применить новые виды ценных бумаг, а именно: облигации с обеспечением в виде кредитных портфелей, облигации с вложенными деривативами (производные финансовые инструменты – фьючерсы, форварды, опционы, свопы, используемые в сделках, не связанных напрямую с куплей-продажей материальных или финансовых активов. Используются для страхования рисков (хеджирования) и извлечения дополнительной, спекулятивной прибыли) (CNL), инфраструктурные облигации, долгосрочные инструменты [4, c. 33].

Немаловажным было бы использование вместо традиционных форм отсрочки платежей такого способа реструктуризации облигационного долга, как замена облигаций на акции. Данный вариант может быть характерен для банков-эмитентов в форме акционерных обществ и для определенной категории инвесторов, которых устроит замена долговых обязательств по облигациям акциями, не предполагающими обязательного получения инвесторами фиксированного дохода.

Как уже отмечалось, в условиях финансового кризиса особая роль в системе финансового менеджмента в коммерческом банке принадлежит анализу и оценке портфельного риска. Под ним понимается совокупность рисков управления активами, пассивами и капиталом банка.

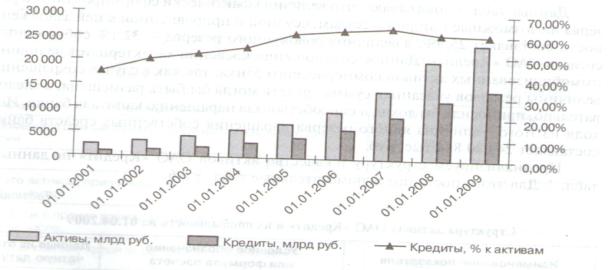

В целях повышения устойчивости, надежности коммерческого банка и снижения риска потерь от кредитных операций следует рассмотреть позицию о доле кредитного портфеля в совокупном объеме активов российских банков (рис. 4). Приведенные на рис. 4 данные демонстрируют устойчивый рост не только абсолютного объема кредитов, но и их доли в портфеле активов коммерческих банков.

Рис. 4. Динамика основных показателей деятельности коммерческих банков в РФ (построено по [3])

Если обратиться к данным о динамике и структуре кредитного портфеля за пять лет в разрезе отдельных российских банков, то можно обнаружить закономерность: у банков с устойчивым положением на протяжении ряда лет доля кредитов в активном портфеле варьировалась в пределах 70%. Если проанализировать эти данные более подробно, на каждое первое число месяца в течение ряда лет, то картина не изменится.

Статьи по теме:

Процентная политика ЦБ РФ: принципы, инструменты, задачи

Как орган монетарной власти Центральный банк совместно с правительством РФ разрабатывают и реализуют единую денежно-кредитную политику, которая является составной частью экономической политики государства.

Ее конечные цели формулируются ...

Классификация валютных операций коммерческих банков

Классификация банковских валютных операций может осуществляться как по критериям, общим для всех банковских операций (пассивные, активные операции), так и по особым классификационным признакам, свойственным только валютным операциям. Осно ...

Использование современных методов безналичного расчета и консультационных

услуг коммерческими банками

Одним из последних банковских продуктов является услуга – «Интернет-банкинг». Повсеместное распространение вычислительной техники и распространение INTERNET-технологий привели к революционным изменениям в системе документооборота. Все бол ...