Негативное влияние финансового кризиса привело к замедлению темпов роста кредитования граждан. Развитие розничного кредитования в условиях высокого уровня рисков и ухудшения платежеспособности населения (рост безработицы, снижение и задержка заработной платы и прочих доходов) теряет приоритетное значение. В общем объеме привлеченных депозитов и вкладов на долю физических лиц приходится около 42%. В то же время из общей суммы предоставленных кредитов на долю физических лиц приходится менее 19%. По мнению специалистов, розничный портфель ссуд сократится к началу 2010 г. на 2–3%. При этом, как ни парадоксально это звучит, процентные ставки по кредитам, предоставленным физическим лицам, были выше, чем процентные ставки по кредитам, предоставленным предприятиям, учреждениям и организациям.

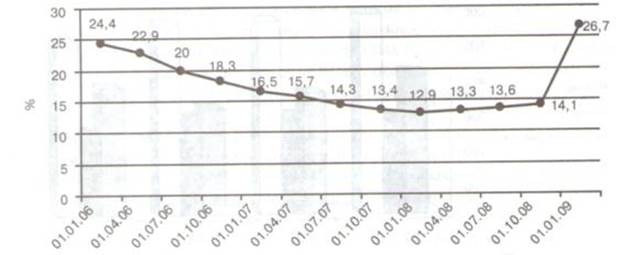

Кроме того, нельзя не отметить роста склонности населения к сбережениям в иностранной валюте (рис. 1)

Рис. 1. Динамика доли вкладов в иностранной валюте в общем объеме вкладов физических лиц (построено по [1])

Так, удельный вес валютной составляющей в общем объеме вкладов физических лиц за год увеличился в 2 раза (с 12,9% на 01.01.2008 до 26,7% на 01.01.2009). Тогда как основная часть кредитов, предоставленных населению в 2008 г., выдавалась в рублевом эквиваленте (88,1%).

Что касается соотношения краткосрочных активов и пассивов банковского сектора России, то несбалансированность банковского портфеля поданному показателю стабильно приводит к образованию дефицита ликвидного покрытия (ДЛП) в коммерческих банках (табл. 2).

Таблица 2. Соотношение краткосрочных активов и пассивов банковского сектора рассчитано по [7])

|

Показатели |

01.01.2006 |

01.01.2007 |

01.01.2008 |

01.01.2009 |

01.05.2009 |

|

Ликвидные активы по срокам, оставшимся до востребования менее 1 месяца, % от суммы ликвидных активов |

53,8 |

50,6 |

48,0 |

53,6 |

51,5 |

|

Обязательства по срокам, оставшимся до погашения менее 1 месяца, % от всех обязательств |

46,3 |

42,9 |

42,7 |

40,1 |

38,1 |

|

ДЛП (отношение превышения величины указанных обязательств над величиной указанных активов), % |

21,3 |

18,2 |

22,2 |

6,4 |

7,9 |

Абсолютное большинство российских кредитных организаций (рис. 2) испытывают значительный дефицит ликвидного покрытия своих обязательств (от 20% и более), что неизбежно приводит к стремлению «переключить» банковские ресурсы из сферы кредитования реального сектора экономики и населения в финансовую сферу.

Статьи по теме:

Современные тенденции развития инвестиционной деятельности

Известно, что у европейских и американских страховщиков основной центр прибыли находится именно в сфере управления активами, для большинства российских компаний инвестиционная деятельность носит вспомогательный характер, а основные доходы ...

Развитие страхового

рынка Украины

C переходом экономики Украины к рыночным отношениям начался новый этап в развитие страхового рынка, т.к. по сути была ликвидирована государственная монополия на проведение страхования. Практика подтвердила, что монополия на проведение стр ...

Особенности договора в сфере обязательного страхования

Страхование – представляет собой метод возмещения убытков, который потерпело физическое или юридическое лицо, в связи с их распределением между рядом лиц (страховой совокупностью). Возмещение убытков производится из средств страхового фон ...