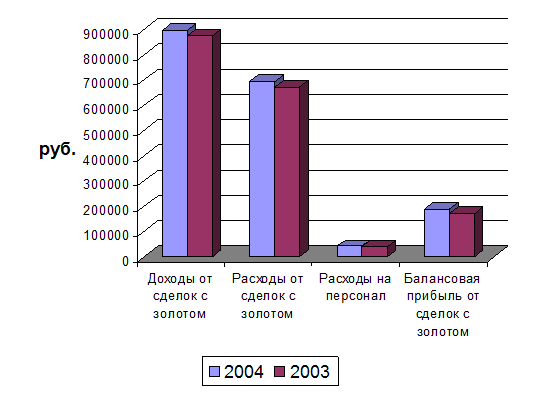

Охарактеризуем доходы от сделок с золотом Сибирского Банка Сбербанка России за 2003-2004 годы. Характеристика темпов прироста доходов за исследуемый период приведена в таблице 4 и на рис. 8.

Таблица 4 - Темпы прироста доходов от сделок с золотом Сибирского Банка Сбербанка России в 2004 году[55]

|

Показатели |

Темпы прироста в 2004 г. | |

|

Руб. |

% | |

|

1 |

2 |

3 |

|

Доходы от сделок с золотом |

900000 |

+2.6 |

|

Расходы от сделок с золотом |

697000 |

+3.0 |

|

Расходы на персонал |

42600 |

+1.4 |

|

Балансовая прибыль от сделок с золотом |

188600 |

+9.2 |

Рисунок 8. Темпы прироста доходов от сделок с золотом Сибирского Банка Сбербанка России

Рост доходов банка был определен увеличением совокупного объема сделок с золотом за счет увеличения объемов продаж. Показатели анализа доходов необходимо сопоставить с данными о расходах Сибирского Банка Сбербанка России (табл. 5).

Таблица 5 - Анализ динамики расходов Сибирского Банка Сбербанка России при сделках с золотом, руб.[56]

|

Расходы |

2003 |

2004 |

Отклонение |

|

1 |

2 |

3 |

4 |

|

1. Операционные и прочие расходы при операциях с золотом: | |||

|

Всего |

2178000 |

2875000 |

+6970 |

|

в том числе: | |||

|

налоги |

9000 |

18900 |

+99 |

|

проценты уплаченные |

1806000 |

2267100 |

+4611 |

|

уплаченная комиссия за услуги банков и клиентам |

95400 |

95400 |

+617 |

|

амортизационные отчисления по основным фондам |

8600 |

8712 |

+112 |

|

прочие расходы |

2590 |

631 |

-1959 |

|

2. Расходы на содержание персонала, осуществляющего сделки с золотом | |||

|

всего |

135700 |

178300 |

+42400 |

|

в том числе: | |||

|

фонд оплаты труда |

70900 |

98900 |

+28000 |

|

расходы на служебные командировки |

10500 |

30700 |

+20200 |

|

прочие расходы |

54300 |

48700 |

-5600 |

|

3. Штрафы, пени, неустойки: | |||

|

полученные |

68300 |

85400 |

+17100 |

|

уплаченные |

36103 |

12900 |

+2600 |

Статьи по теме:

Применение факторинга в экспортных и импортных операциях

Применение факторинга в экспортных операциях

В мировой экономике в целом и каждой из стран с высоким уровнем экономического развития в отдельности, бесспорно, определяющую роль играют крупные ТНК. Однако, это не означает, что даже в высо ...

Правовые основы деятельности коммерческих банков

Банковская деятельность попадает под действие как общих законодательных актов по стране, так и специальных. Банковское законодательство – система нормативных правовых актов, регулирующих отношения, возникающие при осуществлении банковской ...

Инвестиционная политика банков

Инвестиционный банк – это кредитно-финансовый институт, специализирующийся на организации и размещении выпуска ценных бумаг. Основными функциями таких банков принято считать эмиссионно-учредительские и посреднические.

В российском законо ...