- продажа золота;

- сопутствующие услуги: ведение обезличенных металлических счетов, предоставление депозитных ячеек и т.п.;

- сервисные услуги: информация о состоянии рынка драгметаллов.

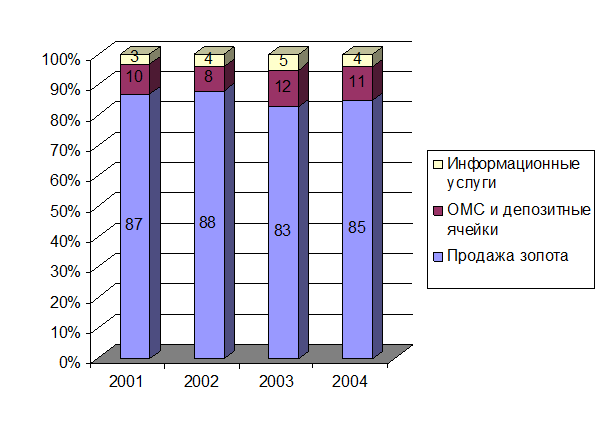

Таблица 3 - Распределение объемов продаж в 2001-2004 годах[54]

|

Доля, % |

2001 |

2002 |

2003 |

2004 |

|

1 |

2 |

3 |

4 |

5 |

|

Продажа золота |

87 |

88 |

83 |

85 |

|

ОМС и депозитные ячейки |

10 |

8 |

12 |

11 |

|

Информационные услуги |

3 |

4 |

5 |

4 |

|

Всего |

100 |

100 |

100 |

100 |

Представим эти данные графически (рис. 7):

Рисунок 7. Распределение объемов выручки при сделках с золотом

Как можно видеть из приведенных выше данных, структура выручки Сибирского банка Сбербанка России за 2001-2004 гг. также принципиально не меняется. Основную часть выручки дает собственно продажа золота, однако, при совершении сделок с золотом нельзя обойтись без сопутствующих сервисных и информационных услуг.

Максимальный объем продаж золота в банке за период с 2001 по 2004 годы наблюдался в 2002 году – 88% от всех сделок с золотом. Анализ динамики объемов продаж золота показывает, что в 2003 и 2004 году наблюдается незначительное снижение – на 5 % в 2003 году и на 3 % в 2004 году относительно 2002 года.

Объем продаж ОМС и депозитных ячеек напротив, увеличился в 2004 году на 4 % , а в 2004 году – на 3% относительно 2002 года.

Объем продаж информационных услуг существенно не изменился.

Статьи по теме:

Понятие и состав портфеля активных операций банка

Активные операции банка приносят более 90 % совокупного дохода[1].

Активы коммерческого банка можно разделить на четыре группы:

— кассовая наличность и приравненные к ней средства;

— инвестиции в ценные бумаги;

— ссуды;

— прочие акти ...

Модели и мероприятия государства по совершенствованию банковской системы

В 2010-2012 годах деятельность Банка России в соответствии с Федеральным законом «О Центральном банке Российской Федерации» будет направлена на поддержание стабильности банковской системы РФ, защиту интересов вкладчиков и кредиторов. Осно ...

Контроль банками кассовых операций клиентов

В соответствии с действующим российским законодательством на коммерческие банки возложена функции контроля за соблюдением клиентами порядка ведения операций с наличными денежными средствами. В частности, коммерческие банки по согласованию ...