Анализ является главным инструментом оценки эффективности хозяйственной деятельности организации и качества менеджмента в целом. Анализ присутствует на каждом этапе принятия управленческих решений.

Финансовый анализ является инструментом финансового менеджмента, основной задачей которого является принятие решений по обеспечению наиболее эффективного управления движением финансовых ресурсов банка и формировании источников ее финансирования (внешние и внутренние).

В современном коммерческом банке финансовый анализ представляет собой основу финансового управления. Специфика деятельности кредитных учреждений, связанная с производством услуг финансового характера, посредничеством между экономическими агентами, высокой степенью зависимости от клиентской базы, возможностью отсрочки неплатежеспособности по своим обязательствам путем повышения объемов заимствования, во многом определяет содержание и задачи финансового анализа в коммерческом банке.

Важной особенностью финансового анализа в банке является то, что их деятельность связана с процессами и явлениями, происходящими в той среде, в которой они функционируют. Поэтому проведению финансового анализа в банке должен предшествовать анализ окружающей его финансово-политической, деловой и экономической среды. При этом, необходимо учитывать тенденции развития мировой экономики, а не только своего государства.

Кроме осуществления обобщающей оценки экономической эффективности деятельности банка, в задачи финансового анализа входят: анализ вопросов прогнозирования и финансового моделирования деятельности банка; анализ и оценка ее альтернативных направлений, оценка стоимости кредитного учреждения.

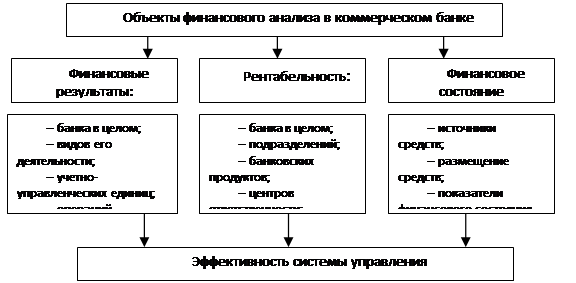

Сущность финансового анализа во многом определяется его объектами, которые в своей совокупности отражают содержание всей финансовой деятельности кредитного учреждения.

Объектами финансового анализа в банке прежде всего могут быть показатели финансовых результатов, результативности и финансового состояния банка; показатели эффективности системы финансового управления; эффективности банковских услуг, операций, технологий, систем финансовой безопасности и др. (Рис.1).

Рисунок 1. Состав основных объектов финансового анализа в банке

Реализация основных задач финансового анализа в банке невозможна без соответствующего уровня его организации – прежде всего формирования целей анализа, постановки аналитических задач, определения способов их практического решения.

Хорошая организация работ финансового анализа исключает дублирование работ различными службами и исполнителями, способствует постановке наиболее актуальных его вопросов, позволяет обеспечить комплексность, необходимую глубину и высокую эффективность анализа.

Основополагающими принципами анализа являются: научность подходов, системность, комплексность, объективность, конкретность, точность, плановость, оперативность.

Разные виды финансового анализа требуют соответствующей организации их проведения. В кредитных организациях финансовый анализ в той или иной мере является содержанием деятельности большей части банковских специалистов. Реализация аналитических функций осуществляется также через соответствующие структурные подразделения.

Одной из основных целей коммерческого банка является получение приемлемых для него финансовых результатов, при соблюдении определенных ограничений. Степень соблюдения банком данных ограничений (минимальной и абсолютной величины собственного капитала, уровня присущих активам рисков и ликвидности, стоимости приобретенных пассивов, уровня различных рисков, присущих банковской деятельности и т.д.) отражается в обобщающей характеристике его финансово-экономической характеристике – финансовом состоянии.

Финансовое состояние банка определяется общим уровнем эффективности управления его активами и пассивами (как балансовыми, так и забалансовыми), скоординированностью управления ими, и отражается в конечном счете в основных показателях, характеризующих это состояние.

В настоящее время авторами различных экономических пособий по банковскому анализу выделяются два основных вида анализа деятельности кредитной организации: внутренний и внешний [37, 38, 39].

Статьи по теме:

Операции на межбанковском валютном рынке

На межбанковском валютном рынке осуществляются различные по содержанию операции, которые объединены соответствующими сегментами рынка. Основными сегментами межбанковского валютного рынка являются кассовый рынок (рынок сделок по текущему к ...

Выводы

Исследуя данную тему, можно сделать такие выводы:

Банк России является главным банком страны-«Банк Банков». В своей деятельности он руководствуется Конституцией РФ, Гражданским Кодексом РФ, Федеральным законом «О Центральном банке Россий ...

Роль ЦБ России в регулировании эффективности функционирования коммерческих

банков

Инструкция ЦБР № 110-И устанавливает числовые значения и методику расчета следующих обязательных нормативов банков (далее обязательные нормативы):

достаточности собственных средств (капитала) банка;

ликвидности банков;

максимального ра ...