Инфляция самым существенным образом влияет на инвестиционную деятельность, которая в свою очередь, зависит от состояния экономики – при стабилизации и подъеме экономики – она снижается. При этом следует иметь в виду, что с процессом инфляции тесно связана ставка банковского кредита.

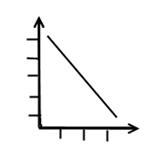

Известно, что кривая спроса на инвестиции зависит от ставки банковского процента (Сп) и ожидаемой нормы чистой прибыли (Нп) от вложенных инвестиций.

Сп

Нп

Нп

Кривая спроса на инвестиции

Из рисунка следует, что чем выше ставка банковского процента, тем ниже спрос на инвестиции; такая же связь существует между спросом на инвестиции и ожидаемой нормой чистой прибыли. Выгодно вкладывать инвестиции в том случае, если норма чистой прибыли превышает ставку банковского процента, т.е. Нп > Сп. И наоборот, если ставка процента превышает ожидаемую норму чистой прибыли, т.е. Сп > Нп, то в этом случае для предприятия инвестиции невыгодны.

Известно, что существует номинальная и реальная ставка процента.

Реальная ставка отличается от номинальной на уровень инфляции, т.е.

Ср = Сп – Уи

Где Ср - реальная ставка банковского процента;

Сп - номинальная ставка банковского процента;

Уи - уровень инфляции.

Следует подчеркнуть, что именно реальная ставка процента, а не номинальная играет существенную роль в принятии инвестиционных решений.

В условиях инфляции, особенно гиперинфляции, когда банковский процент за кредит очень высокий, инвестиции для предприятия будут выгодны только в том случае, если ожидаемая норма прибыли будет выше этого банковского процента, но такие проекты найти для предприятия очень трудною. Отсюда напрашивается вывод, что гиперинфляция является самым существенным тормозом для оживления инвестиционной деятельности.

Финансовая стабилизация, как свидетельствует мировой опыт, наступает тогда, когда годовой рост цен не превышает 40%, а среднемесячный – 2,8 %. Если он выше, инвестиции в производство резко сокращаются, как рост экономики и жизненный уровень населения.

Статьи по теме:

Сравнительный анализ российского и зарубежного страхового рынка

Экономические реформы, происходящие в России, создали реальные предпосылки для организации новой системы страхования. Произошли радикальные изменения в вопросах государственного регулирования страхового дела.

По данным ФССН за 2007 год о ...

Решение о выпуске ценных бумаг

Решение о выпуске ценных бумаг принимается тем органом кредитной организации, который имеет соответствующие полномочия согласно законодательству Российской Федерации и уставу кредитной организации (либо общим собранием акционеров, либо На ...

Сущность банковской системы государства

Чаще всего под словом «система» понимается состав чего-либо. Банковская система включает Центральный банк (в нашей стране Национальный банк), коммерческие банки, кредитные организации и их ассоциации. Такое толкование не случайно («систем ...