5. Обеспечение сбалансированности инвестиционной программы по важнейшим параметрам.

Внутренняя сбалансированность инвестиционной программы предприятия обеспечивается, прежде всего, эффективным соотношением таких важнейших ее параметров как уровень доходности, риска и ликвидности. Такое соотношение параметров инвестиционной программы в целом определяется по шкале «доходность – риск» и «доходность – ликвидность» с учетом избранной инвестиционной идеологии (агрессивной, умеренной или консервативной). В процессе обеспечения сбалансированности инвестиционной программы по рассматриваемым параметрам должны быть изысканы резервы снижения уровня риска и повышения уровня ликвидности при заданном значении уровня ее доходности.

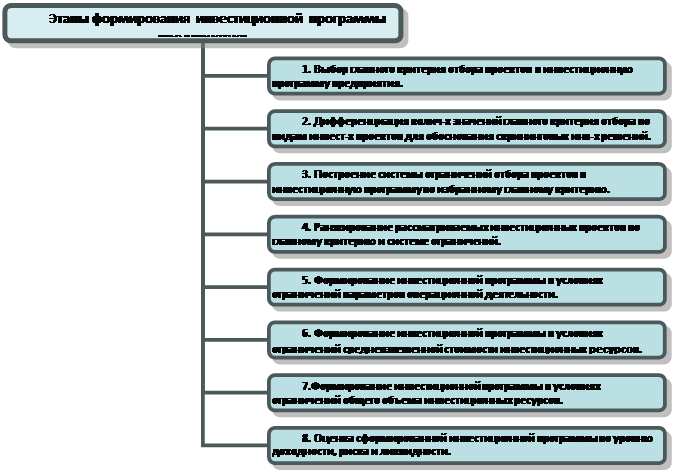

С учетом рассмотренных основных принципов формирование программы реальных инвестиций предприятия осуществляется по следующим основным этапам:

Рассмотрим каждый этап подробнее.

1. Выбор главного критерия отбора проектов в инвестиционную программу предприятия.

Так как основной целью инвестиционного менеджмента является обеспечение максимального благосостояния собственников предприятия, достигаемое за счет роста его рыночной стоимости. Главный критерий отбора проектов должен быть связан с показателями их эффективности, отражающими темп или объем прироста капитала в процессе инвестиционной деятельности. В практике инвестиционного менеджмента такое предпочтение отдается обычно показателю чистого приведенного дохода (иногда в этих целях используется также показатель внутренней ставки доходности). Выбор в качестве главного критерия отбора проектов в инвестиционную программу предприятия показателя чистого приведенного дохода связан с тем, что он дает наиболее наглядное представление о возможностях прироста собственного капитала (а соответственно и рыночной стоимости предприятия) как в абсолютном, так и в относительном выражении.

2. Дифференциация количественных значений главного критерия отбора по видам инвестиционных проектов для обоснования скрининговых инвестиционных решений.

В целях осуществления отбора инвестиционных проектов по избранному главному критерию, он должен иметь определенное количественное значение. В практике инвестиционного менеджмента это количественное значение главного критериального показателя отбора дифференцируется обычно по формам осуществления реальных инвестиций (проекты, обеспечивающие разные формы реального инвестирования могут иметь различные количественные значения главного критериального показателя), а также по характеру самих проектов. В частности, дифференциация количественных значений главного критерия отбора производится по независимым, взаимосвязанным и взаимоисключающим инвестиционным проектам.

По независимым инвестиционным проектам

количественным значением главного критерия отбора выступает обычно целевой стратегический норматив эффективности инвестиционной деятельности (целевой норматив одного из показателей оценки эффективности инвестиционных проектов при их отборе).

По взаимозависимым инвестиционным проектам

аналогичный критерий принимается не по каждому конкретному инвестиционному проекту, а по всему взаимосвязанному их комплексу.

По взаимоисключающим инвестиционным проектам

Статьи по теме:

История развития банковской системы Российской Федерации

Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. Нельзя сказать, что это неверное представление, но тем не менее, оно нуждается в некотором уточнении. Банковское дело во всем мире первоначаль ...

Инвестиционная политика банков

Инвестиционный банк – это кредитно-финансовый институт, специализирующийся на организации и размещении выпуска ценных бумаг. Основными функциями таких банков принято считать эмиссионно-учредительские и посреднические.

В российском законо ...

Экономические нормативы деятельности ЗАО "Банк

Русский Стандарт"

Банк не выпускал облигации с ипотечным покрытием.

При невыполнении обязательных нормативов - причины невыполнения обязательных нормативов и меры, принимаемые кредитной организацией по приведению их к установленным нормам

За последние 5 ...