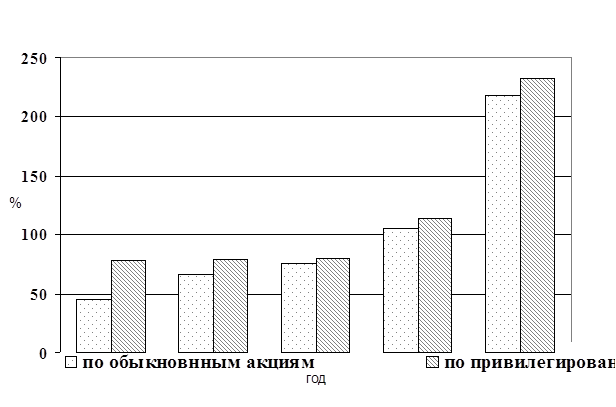

Чтобы было легче провести анализ таблицы построим гистограмму по выплачиваемым дивидендам (рисунок 5).

Из гистограммы видно, что дивиденды по обоим видам акций уплачивались крайне неравномерно.

Рис. 5. Динамика, выплачиваемых дивидендов по видам акций

На основании табл.1 и рис. 5 можно увидеть, что более низкий процент выплачиваемых дивидендов по обыкновенным акциям в 2006-2008 гг. объясняется тем, что акционеры на общем собрании, скорее всего, решали вкладывать большую часть средств в Банк, позволяя ему тем самым развиваться на рынке банковских операций. В результате с 2008 года величина выплат дивиденда по акции стала постепенно расти. Чем выше уровень инфляции, тем большие проценты по предоставляемым кредитам получал Банк, тем больше прибыль, а, следовательно, больше процент дивиденда по привилегированным акциям, а так же сумма выплачиваемых дивидендов по ним зависит от прибыли банка.

С 1 января 2001 года Банк перешел на ведение учета в соответствии с МСФО 39 и классифицировал часть своего портфеля ценных бумаг как торговые ценные бумаги. Банк классифицирует ценные бумаги как торговые ценные бумаги, если у него есть намерение продать их в течение 180 дней с момента приобретения.

Первоначально торговые ценные бумаги учитываются по стоимости приобретения (которая включает затраты по сделке), а затем переоцениваются по справедливой стоимости. Справедливая стоимость торговых ценных бумаг рассчитывается либо на основе их рыночных котировок, либо с применением различных методик оценки с использованием допущения о возможности реализации данных ценных бумаг в будущем. При определении рыночных котировок все торговые ценные бумаги оцениваются по цене последних торгов, если данные ценные бумаги котируются на бирже, или по цене последней котировки на покупку, если сделки по этим ценным бумагам заключаются на внебиржевом рынке.

Изменения справедливой стоимости отражаются в отчете о прибылях и убытках за период, в котором имели место данные изменения, в составе доходов за вычетом расходов по операциям с ценными бумагами. Купонный и процентный доход по торговым ценным бумагам показаны в отчете о прибылях и убытках как процентные доходы по ценным бумагам. Дивиденды полученные отражаются по строке “Прочие операционные доходы”.

До перехода на учет в соответствии с МСФО 39 Банк классифицировал торговые ценные бумаги как часть портфеля ценных бумаг для перепродажи. Государственные ценные бумаги и акции компаний учитывались по рыночной стоимости. Стоимость других ценных бумаг рассчитывалась либо на основе рыночных котировок, либо на основе оценки руководством возможности реализовать данные ценные бумаги в будущем. Некоторые ценные бумаги, рыночные котировки по которым отсутствовали, а также ценные бумаги, существующие котировки которых, по мнению руководства, не отражали их настоящей рыночной стоимости, были оценены руководством по справедливой стоимости.

Структуру ценных бумаг, приобретенных при первичном размещении, можно рассмотреть в таблице 2.

Таблица 2. Ценные бумаги, приобретенные при первичном размещении (%)

|

2007 |

2008 | |

|

Еврооблигации Российской Федерации |

90,8 |

91,2 |

|

Облигации федерального займа (ОФЗ) |

9,2 |

8,8 |

|

За вычетом резерва под обесценение |

- |

- |

|

Итого ценных бумаг, приобретенных при первичном размещении |

100 |

100 |

Статьи по теме:

Что такое валютные интервенции

Важнейшим инструментом валютной политики государств являются валютные интервенции – операции центральных банков на валютных рынках по купле-продаже национальной денежной единицы против ведущих иностранных валют. [13, с 178]

Цель валютных ...

Организация кредитного процесса в банке

Кредитный процесс коммерческого банка – это технологии банка по предоставлению кредита, его оформлению, погашению с соблюдением основных норм банковской деятельности, принятию мер по снижению рисков и получение соответствующего дохода [17 ...

Денежная масса и денежное обращение

Ввиду того, что в экономике функционирует в качестве денег большое разнообразие ликвидных активов, возникает важная теоретическая и практическая проблема: какое количество денег необходимо для обеспечения устойчивого товарно-денежного обр ...