Финансовый кризис - это реальность сегодняшнего дня. Мировая экономика вступила в очень сложный экономический период. В центре этого глобального кризиса находится американская финансовая система.

Тенденции развития страховой отрасли в условиях кризиса целиком определяются характером и темпами развития кризисных явлений. И хотя контуры тенденций окончательно еще не определились, многие из них можно считать достаточно очевидными.

Даже те, кому по силам застраховать будущее, не сумели противостоять краху экономической системы. Кризис снежным комом обрушился и на страховой рынок. Резко уменьшаются объемы предоставляемых услуг, снижаются ставки на страхование. По прогнозам экспертов, за время кризиса количество страховых компаний сократится вдвое.

Главная проблема, с которой столкнулись сейчас страховые компании, - отсутствие платежеспособного спроса на их услуги. И только рынок добровольного медицинского страхования абсолютно спокоен - потребность в медицинской помощи существует всегда, вне зависимости от состояния мировых финансовых индексов. Завидную стабильность этому сектору эксперты прогнозируют и в дальнейшем. К тому же в начале 2009 г. вступили в силу поправки в Налоговый кодекс Российской Федерации, предусматривающие двукратное увеличение суммы отчислений на медицинское страхование персонала, которую работодатели смогут относить на себестоимость, - с 3% до 6% от фонда оплаты труда.

Перед многими компаниями в настоящее время встает вопрос: оставаться ли на рынке? Специалисты прогнозируют, что в период кризиса число компаний-страховщиков сократится вдвое, и такой расклад вполне вероятен. Особенно учитывая то, что и в стабильных условиях с этого рынка ежегодно уходят от 30 до 50 мелких и средних игроков. Такие фирмы будут закрываться и в кризисный период, поскольку одним только демпингом клиента уже не заманишь, а доверия к небольшим структурам практически нет, и это обусловлено вполне объективными причинами.

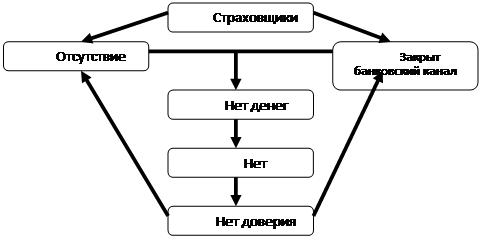

Крупным компаниям тоже в свою очередь придется включаться в борьбу за выживание. Они неожиданно для себя оказались в новых условиях, когда:

- сложно что-либо прогнозировать относительно ситуации на рынке;

- нет спроса на их услуги;

- закрыт банковский канал;

- нет доверия со стороны клиентов.

Условно ситуацию на страховом рынке сегодня можно представить в виде такой схемы:

Рис.2. Ситуация на страховом рынке

Сегодня для страховых компаний один из наиболее рациональных способов сохранения средств - размещение их на депозитах крупнейших банков. Но для этого нужно хотя бы временное снятие ограничений, установленных Минфином и Федеральной службой страхового надзора. Кроме того, инвестирование страховщиками производственного сектора облегчило бы существование обеим сторонам. На это также нужно соответствующее разрешение.

От действий правительства сейчас зависит судьба и автомобильного страхования. Еще до кризиса на рынке ОСАГО выплаты росли быстрее, чем премии. Сейчас платежеспособность компаний и подавно снижается. И если в следующем году не будут повышены базовые ставки и территориальные коэффициенты в ОСАГО, то с рынка уйдет значительное число фирм. А это значит, что заметно усилится нагрузка на Российский союз автостраховщиков, из фонда которого покрываются обязательства компаний, лишенных лицензий, усилится настолько, что денег на всех пострадавших автовладельцев может не хватить.[11]

Решения о повышении базовых ставок и территориальных коэффициентов принимают Минфин и правительство.

Когда нет уверенности в завтрашнем дне неизвестно, что готовит день сегодняшний, не стоит пассивно ждать изменений экономической ситуации.

Статьи по теме:

Технологическая процедура выдачи кредита коммерческим банком

Представляется необходимым исследовать данную тему в непосредственной привязке с технологической процедурой выдачи кредита Сбербанком Российской Федерации.

Кредиты предоставляются физическим лицам – гражданам Российской Федерации в возра ...

Подготовка проспекта эмиссии

Проспект эмиссии готовится и утверждается правлением или другим уполномоченным органом банка. Проспект эмиссии первого выпуска акций готовится ее учредителями и заверяется подписями и печатями уполномоченных учредителями лиц .

При этом п ...

Страхование от

несчастных случаев и болезней

Этот вид страхования предназначен для возмещения ущерба, вызванного потерей здоровья или смертью застрахованного. Может осуществляться в групповой и индивидуальной формах; в формах добровольного и обязательного страхования.

Основная цель ...