Экономическая категория страхового рынка является составной частью категории финансов. Однако, если финансы в целом связаны с распределением и перераспределением доходов и накоплений, то страховой рынок охватывает только сферу перераспределительных отношений. Страховой рынок становится наиболее эффективным методом возмещения ущерба, когда в нём участвуют миллионы страхователей и застрахованы сотни миллионов объектов. Тем самым обеспечивается достаточная концентрация денежных средств в едином фонде, называемом страховым. Учитывая особенности страхового рынка можно дать такое определение:

Страховой рынок – это особая сфера денежных отношений, где объектом купли-продажи выступает специфическая услуга – страховая защита, формируются предложение и спрос на неё.

Место страхового рынка обусловлено двумя обстоятельствами. С одной стороны, существует объективная потребность в страховой защите, что и приводит к образованию страхового рынка в социально-экономической системе общества. С другой стороны, денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком.

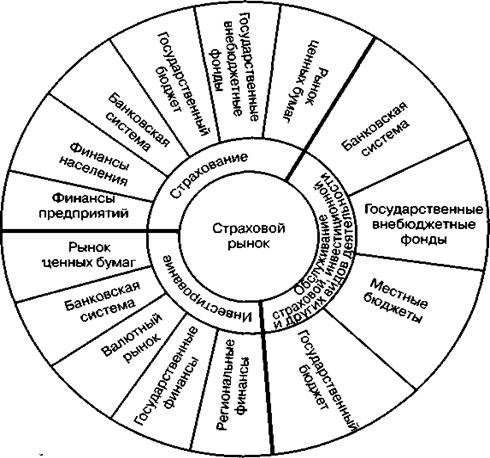

Место страхового рынка в финансовой системе обусловлено как ролью различных финансовых институтов в финансировании страховой защиты, так и их значением как объектов размещения инвестиционных ресурсов страховых организаций и обслуживания страховой, инвестиционной и других видов деятельности (рис. 2).

Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения.

В таких отношениях соответствующие финансовые институты выступают как страхователи и потребители страховых продуктов. Специфические отношения складываются между страховым рынком и государственным бюджетом и государственными внебюджетными фондами, что связано с организацией обязательного страхования.

Рисунок 2. Место страхового рынка в финансовой системе [9].

Устойчивые финансовые отношения имеет страховой рынок с рынком ценных бумаг, банковской системой, валютным рынком, государственными и региональными финансами, где страховые организации размещают страховые резервы и другие инвестиционные ресурсы.

Функционирование страхового рынка происходит в рамках финансовой системы, как на партнерской основе, так и в условиях конкуренции. Это касается конкурентной борьбы между различными финансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. Если страховой рынок, например, предлагает страховые продукты по страхованию жизни, то банки – депозиты, фондовый рынок – ценные бумаги и т.д.

Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную (возвратную), накопительную, распределительную, предупредительную и инвестиционную [9]:

1) Основная функция страхового рынка – компенсационная функция, благодаря которой существует институт страхования. Содержание функции выражается в обеспечении страховой защиты юридическим и физическим людям в форме возмещения ущерба при наступлении неблагоприятных явлений, которое и было объектом страхования.

2) Накопительная или сберегательная функция обеспечивается страхованием жизни и позволяет накопить в счет заключенного договора страхования заранее обусловленную страховую сумму.

3) Распределительная функция страхового рынка реализует механизм страховой защиты. Сущность функции выражается в формировании и целевом использовании страхового фонда. Формирование страхового фонда реализуется в системе страховых резервов, которые обеспечивают гарантию страховых выплат и стабильность страхования.

4) Предупредительная функция страхового рынка непосредственно не связана с осуществлением страховой деятельности. Данная функция работает на предупреждение страхового случая и уменьшение ущерба. Реализация предупредительной функции обеспечивается финансированием мероприятий по недопущению или уменьшению негативных последствий несчастных случаев и стихийных бедствий. Соответствующее финансирование осуществляется из фонда предупредительных мероприятий. Осуществление предупредительных функций способствует повышению финансовой устойчивости страховщиков и выступает важным фактором обеспечения бесперебойности процесса общественного воспроизводства.

Статьи по теме:

Расчет инвестиционного потенциала семьи

а) Определение возможности участия семьи в ипотечной программе:

ССDmin = (1+kc) * МПБ * N (1+ko), тыс. руб.

где kc – коэффициент отчислений в семейный страховой фонд, ед.;

ko - коэффициент отчислений на погашение кредита, ед.;

МПБ – м ...

Организационно –

экономическая характеристика ЗАО «ЮниКредит Банка»

ЮниКредит Банк работает в России с 1989 года, до конца 2007 года под названием Международный Московский Банк (ММБ).Банк специализируется на обслуживании корпоративных и частных клиентов, корпоративном финансировании и казначейских операци ...

Виды факторинговых операций в мировой практике

Факторинг, финансирование под дебиторскую задолженность и дисконтирование счетов-фактур – это инструменты одной сферы. Для непрофессионала они могут показаться синонимами, однако для специалиста в области финансирования торговли в них сущ ...