Денежный оборот страховой компании имеет свои особенности в сравнении с другими финансовыми институтами рынка и включает формирование и использование средств страхового фонда, финансирование собственных затрат по ведению страхового дела, инвестирование собственных средств и средств страхового фонда.

Основными источниками формирования финансового потенциала страховой компании являются: собственный капитал; страховые взносы (премии) клиентов; доходы от инвестиционной деятельности.

В своей деятельности страховщик несет определенные расходы, связанные с предоставлением страховой защиты своим страхователям. Расходы страховщика в целом составляют себестоимость страховой услуги.

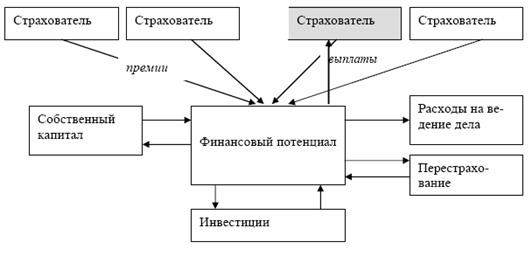

Ниже на рисунке представлен механизм формирования капитала страховой фирмы.

Рисунок 2. Механизм формирования и использования капитала страховой фирмы.

Сегодня на российском страховом рынке наибольшее развитие получили объединения страховщиков, организованные по профессиональным признакам (ВСС, СМАС, АСР, Ассоциация обществ взаимного страхования) и по видам их лицензионной деятельности - Российский Союз Автостраховщиков (РСА), объединения страховщиков по медицинскому страхованию, по страхованию жизни и так далее. Такие объединения являются мощным ресурсом и инструментом саморегулирования страхового рынка, способным принять на себя ряд функций по регулированию страховой деятельности.

В современной экономике страхование является важным и необходимым финансовым инструментом, обеспечивающим общую экономическую стабильность и безопасность, развитие предпринимательства, эффективную защиту от многочисленных природных, техногенных и иных рисков, реализацию государственной социальной политики.

В проекте Стратегии развития страхования в Российской Федерации на 2008-2012 годы отмечено, что "страхование, как один из эффективных рыночных механизмов управления рисками, призван обеспечить стабильное развитие экономики и социальной сферы, стимулировать ответственное экономическое поведение субъектов хозяйствования, сокращая нагрузку на бюджет[14]".

Чтобы страховой механизм эффективно работал для успешной реализации намеченных Правительством РФ экономических и социальных программ России, необходимы страховые услуги высокого качества.

Достижение данной цели предполагает активизацию внедрения новых страховых услуг, улучшение их качества и расширение перечня, включая страхование ответственности, направленное на защиту прав потребителей на достойное качество товаров, работ (услуг).

Необходима также соответствующая модернизация имеющейся системы обеспечения профессионального образования в учреждениях среднего и высшего профессионального образования.

Учет взаимных интересов страховщиков и потребителей служит необходимым условием в повышении страховой культуры потребителей страховых услуг, доверия к их надежности, совершенствованию системы страховой защиты.

Статьи по теме:

Межбанковский кредит

Свои кредитные ресурсы коммерческий банк может пополнить за счет ресурсов других банков. Свободными кредитными ресурсами торгуют устойчивые в финансовом отношении коммерческие банки, у которых всегда есть излишек кредитных ресурсов. Чтобы ...

Формирование резерва на возможные потери по ссудам

Резерв на возможные потери по ссудам (РВПС) — специальный резерв, необходимость которого обусловлена кредитными рисками в деятельности банка [17].

Кредитные организации обязаны формировать резервы на возможные потери по ссудам в соответс ...

Конверсионные операции банков

Для того чтобы раскрыть сущность и содержание понятия «конверсионные операции

», необходимо дать определение основным, ключевым терминам данной темы.

Иностранная валюта

включает:

· денежные знаки в виде банкнот, казначейских билетов, м ...