Этот вид страхования предназначен для возмещения ущерба, вызванного потерей здоровья или смертью застрахованного. Может осуществляться в групповой и индивидуальной формах; в формах добровольного и обязательного страхования.

Основная цель страхования от несчастных случаев - возмещение ущерба, нанесенного здоровью и жизни застрахованного в результате несчастного случая или наступления заболевания.

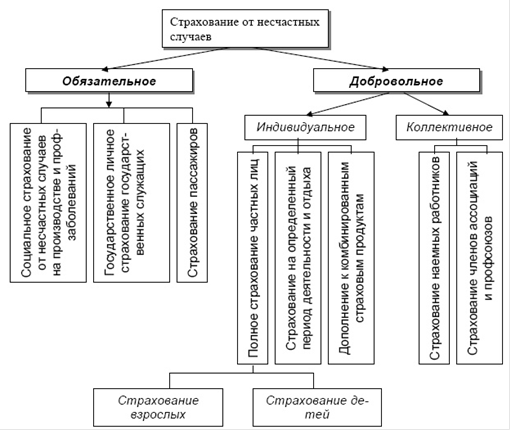

Рассмотрим принципы, на которых базируется страхование от несчастных случаев.

Важнейший из них - ограничение объема страховой ответственности оговоренными последствиями несчастного случая, происшедшего с застрахованными в период страхования. Такое ограничение обеспечивает доступность страховых тарифов и способствует широкому развитию страхования от несчастных случаев как непосредственного дополнения социального страхования.

Основу договоров страхования от несчастных случаев составляют краткосрочные виды. В объем страховой ответственности страховщика по договорам страхования от несчастных случаев включаются последствия, к которым приводит несчастный случай.

Классификация форм и видов страхования от несчастных случаев приведена на рисунке 1.

Рисунок 1. Классификация форм и видов страхования от несчастных случаев

Страхование от несчастного случая осуществляется в добровольной и обязательной формах. Обязательному государственному страхованию подлежат: сотрудники милиции, военнослужащие внутренних войск, военнослужащие и граждане, призванные на военные сборы, сотрудники Госналогслужбы, кадровый состав внешней разведки, сотрудники федеральных органов государственной безопасности, судьи.

Статьи по теме:

Финансовая поддержка малого и среднего бизнеса

Во всех развитых странах малый бизнес является основой экономики. В условиях кризиса помощь малому бизнесу – предмет особого внимания государства, так как именно этот сектор экономики может снизить уровень безработицы, помочь трудоустроит ...

Организационная

структура Сбербанка

Сбербанк России по форме организации является акционерным банком открытого типа. Учредитель и основной акционер Банка – Центральный Банк. По состоянию на дату закрытия реестра акционеров, Банку России принадлежит 60,3% голосующих акций и ...

Банк международных расчетов

К старейшим международным капиталистическим финансовым институтам принадлежит Банк международных расчетов (БМР) с головной конторой в Базеле (Швейцария). Он был учрежден в 1930 г. как наднациональный банк центральных банков мира.

БМР был ...