Рис. 2.4. Операции проводимые банками Германии

Организационная структура тоже является важным элементом для банка. От него зависит вся деятельность коммерческого банка. Насколько лучше если предприятие разделить на специальные подразделения и разделить обязанности каждого из них, настолько лучше будет качество управления. Рассмотрим структуры банков ОАО «Банк Эсхата» и Deutsche Bank. (рис.2.5. и 2.6.)

Как видно из приведенных структур банков, они особо не отличаются от друг друга. Выполняемые функции одне и теже. Разница только в том, что Deutsche Bank очень развитый банк, известный во всем мире и имеет хорошую эффективную структуру. ОАО «Банк Эсхата» не имеет пока еще такого большого опыта как Deutsche Bank. Подразделения нашего банка созданы по выполняемым данное время операциям. Подразделения по маркетингу и обслуживание клиентов отсуствуют. Это обуславливается тем, что пока такие услуги в нашей не развиты.

Но конечно, слудет учесть и эти факторы. Персональное обслуживание каждого клиента дает банку большой авторитет и привлекательность. Банк может через такие операции намного увеличить число своих клиентов.

Но еще банковская система Республики Таджикистан находится пока на стадии развития. Конечно пока наши отечественные банки не проводят такое большое количество операций как коммерческие банки Германии.

Согласно таджикскому банковскому законодательству банк – это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счёт на условиях возвратности, платности, срочности и осуществлять расчётные операции по поручению клиентов.

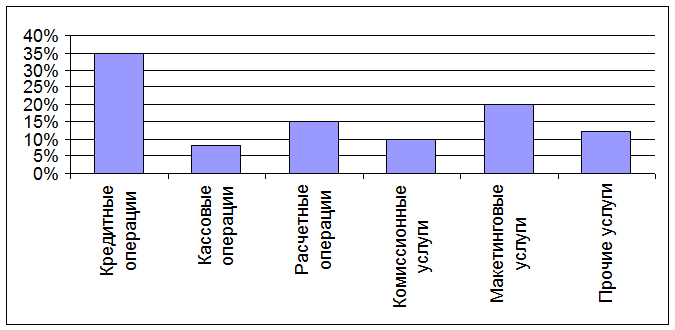

Банки РТ выполняют сейчас различные операции для удовлетворения финансовых потребностей всех типов клиентов от мелкого вкладчика до крупной компании. Крупные учреждения банков осуществляют для своих клиентов по некоторым оценкам до 100 видов операций и услуг. К ним относятся: ведение депозитных счетов, безналичные переводы средств, прием сбережений, выдача разнообразных ссуд, купля-продажа ценных бумаг, операции по доверенности, хранение ценностей в сейфах и др. (рис.2.7.)

Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков в форме вкладов (депозитов) и открытия им соответствующих счетов.

Вклады до востребования в своей основе не стабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам счетов выплачивается низкий процент или вообще не выплачивается.

По депозитам до востребования банки обязаны хранить минимальный резерв в Национальном Банке Таджикистан.

В современных условиях коммерческие банки для оперативного привлечения денежных средств используют возможности межбанковского рынка ресурсов, на котором происходит продажа денежных средств, мобилизованных другими кредитными учреждениями. Межбанковский механизм является основным источником заёмных кредитных для поддержания платёжеспособности баланса и

Статьи по теме:

Модели и мероприятия государства по совершенствованию банковской системы

В 2010-2012 годах деятельность Банка России в соответствии с Федеральным законом «О Центральном банке Российской Федерации» будет направлена на поддержание стабильности банковской системы РФ, защиту интересов вкладчиков и кредиторов. Осно ...

Проблемы и перспективы развития страхового рынка Украины

В условиях экономического и финансового кризиса понижается активность на страховом рынке. Для ее активации необходимым условием является стабильность гривны, завершение процессов приватизации в основных отраслях народного хозяйства. В при ...

Валютная биржа

И, наконец, третий биржевой рынок - это межбанковский мировой валютный рынок, очень популярный сейчас рынок Forex. Forex или FX - это аббревиатура от английского "FOReign EXchange", то есть, дословно, "иностранный обмен&quo ...