Третьим методом является метод оценки заменяемой стоимости завода. Он учитывает стоимость строительства завода заново по сегодняшней стоимости денег и с применением скидки с такой стоимости для расчета стоимости такого нефтеперабатывающего актива.

Обычно скидка в отношении заменяемой стоимости западноевропейского НПЗ составляет 30-40% или выше с поправкой на месторасположение завода (если далеко от побережья – выше, и ниже, если близко к побережью).

В российских условиях обычно используется 10-20% заменяемая стоимость в связи с низкой задействованностью заводов, необходимостью значительной модернизации из-за низкой технологической оснащенности и низкого платежеспособного спроса.

Российская специфика оценки пакетов акций. Также, учитывая специфику российского рынка, можно предложить еще два метода, позволяющих существенно приблизить начальную цену пакета акций к рыночным котировкам:

1. Метод расчетной капитализации.

2. Метод группировок.

Суть методов следующая:

Если акции поглощаемой компании не котируются на фондовом рынке, то определение рыночной стоимости можно проводить с использованием следующих исходных данных:

· бухгалтерская отчетность анализируемой компании;

· бухгалтерская отчетность компаний отрасли, акции которых имеют рыночную стоимость (котируются на рынке);

· значения рыночных котировок по акциям этих компаний.

Тогда прогнозируемая стоимость акций анализируемой компании может быть рассчитана по следующему алгоритму:

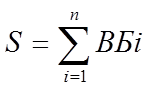

1. Рассчитывается совокупная балансовая стоимость (S) компаний, акции которых котируются [45, c.72]:

,

,

где

n – общее количество компаний, акции которых котируются.

2. Для каждой компании рассчитывается удельный вес (q) ее валюты баланса в общей корзине [45, c.72]:

.

.

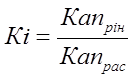

3. Для каждой компании рассчитывается коэффициент превышения (k) расчетной капитализации над рыночной:

,

,

где

КапРЫН – рыночная капитализация компании;

КапРАС – расчетная капитализация компании, равная стоимости ее собственных средств.

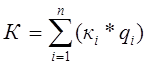

4. Рассчитывается генеральный коэффициент превышения (К):

.

.

5. Рассчитывается прогнозная рыночная капитализация (s) анализируемой компании:

![]() .

.

С помощью этих методов появляется возможность приобретения пакета акций компании, в которой заинтересована корпорация по цене, максимально близкой к рыночной и с наименьшими затратами, то есть с максимальной эффективностью.

Статьи по теме:

Перспективы развития ипотечного кредитования в

России

Система ипотечного кредитования является одним из приоритетных направлений государственной жилищной политики. К началу экономических реформ в России отсутствовал рыночный механизм, основывающийся на активном участии населения в решении жи ...

Современное положение банковской системы

Создание развитой банковской системы ключевое условие радикальных экономических преобразований в любой стране. Не является исключением и Россия. Не случайно в работах западных и российских исследователей уделяется первостепенное внимани ...

Спрос и предложение денег. Равновесие на денежном рынке

Денежный рынок – это сеть институтов, которые обеспечивают взаимодействие спроса и предложения денег.

Особенность этого рынка состоит в том, что на нем деньги не продаются и не покупаются подобно другим товарам, а обмениваются на другие ...