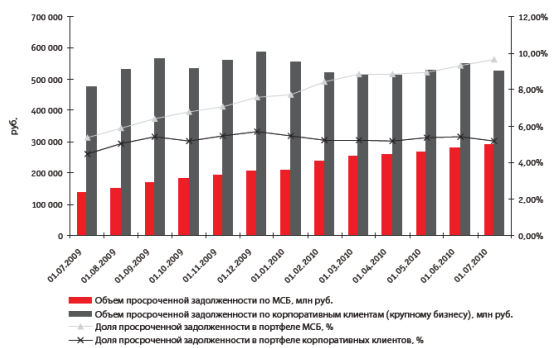

Вместе с тем рост рынка кредитования МСБ происходит на фоне ухудшающегося качества портфеля кредитов малым и средним предприятиям. В течение всего 1 полугодия 2010 года доля просроченной задолженности в портфеле МСБ устойчиво возрастала, достигнув по состоянию на 1.06.2010 уровня в 9% (см. рис. 3).

Рис. 3 – Динамика просроченной задолженности по МСБ и корпоративным клиентам

К 1.07.2010 наблюдается некоторая стабилизация показателя, однако, вероятно, это временное явление. Подобный уровень остается существенно выше показателей корпоративного сегмента (5,3%): доля просроченной задолженности по крупным клиентам с начала года даже немного сократилась. Интересно, что только 7% опрошенных банков испытали рост просроченной задолженности по кредитам МСБ в 1 полугодии, при этом почти половина банков отмечает улучшение качества обслуживания задолженности субъектами МСБ. Парадокс несовпадения мнений банкиров и данных официальной отчетности может быть объяснен двумя факторами.

Во-первых, в отличие от корпоративного сегмента, для рынка кредитования МСБ не характерны значительные объемы пролонгаций. Большинство кредитов, как будет показано ниже, являются короткими и при этом имеют плавный график погашения основного долга. К тому же, не обладая сильной переговорной позицией, субъекты МСБ зачастую не могут добиться пересмотра условий по действующим договорам. Вследствие этого статистика по проблемным активам в корпоративном сегменте, скорее всего, искажена в большей степени, чем по небольшим компаниям. По оценкам «Эксперта РА», средний уровень активов под стрессом (включают просроченные и реструктурированные ссуды) для МСБ и крупного бизнеса примерно совпадает: 17–19% против 18–20%.

Во-вторых, текущую динамику просроченной задолженности могут частично определять долгосрочные кредиты, выданные в докризисный период. Значительная часть вновь выдаваемых кредитов имеет очень малый срок оборачиваемости, а потому слабо отражается на величине кредитного портфеля.

Вместе с тем именно качество обслуживания вновь выдаваемых кредитов рассматривается банками как доказательство способности субъектов МСБ обслуживать кредиты.

Устойчивый рост кредитования сопровождается усилением конкуренции между участниками рынка. Предложение опережает спрос, все банки снижают комиссии и ставки, смягчают требования к залогам. Речь идет, прежде всего, о конкуренции за хороших заемщиков, точнее, за имеющих явные доказательства своего высокого кредитного качества.

Без учета Сбербанка тройку крупнейших (по размеру портфеля кредитов МСБ) участников рынка формируют три банка – ВТБ24, Уралсиб и Россельхозбанк. При этом доля топ-10 (без Сбербанка) в 1 полугодии 2010 года практически не изменилась, оставшись на уровне 12%. Вместе с тем сопоставление банков по объему выданных кредитов меняет картину рынка. В топ-3 по данному показателю вошел только Уралсиб, который выдал на 3% меньше кредитов, чем в 1 полугодии прошлого года. Среди лидеров по объемам кредитования – Промсвязьбанк, Возрождение, МИнБ и Росевробанк. Из крупнейших участников рынка именно эти банки продемонстрировали значительные темпы прироста кредитования. С другой стороны, государственный ВТБ24 продолжает сокращать объемы кредитования (-14% по сравнению с 1 полугодием 2009 года), что негативно отражается и на величине его портфеля (-4,5% за полугодие). Из других участников рынка значительный рост в 1 полугодии 2010 года продемонстрировали региональный филиал НОМОС-Банка (НОМОС-РЕГИОБАНК, + 170%), НТБ (+39%), Центр-инвест (+56%), ЛОКО-БАНК (+82%), Запсибкомбанк (+633%), Юниаструм Банк (+78%). Активно «наступают» на рынок Альфа-Банк (+121%), НОМОС-Банк (+265%) и банк Глобэкс (+307%). Данные банки ориентированы на предоставление достаточно коротких (до 1 года) крупных кредитов, что позволяет ускоренными темпами наращивать как объемы выдачи, так и размер портфеля. Из крупных банков лидером по темпам роста оказался Связь-банк (почти 1000%), что объясняется эффектом «вхождения на рынок» при изначально низкой базе. Большинство средних и малых банков также демонстрируют взрывные темпы роста объемов кредитования субъектов МСБ.

Очевидно, что в условиях столь активной конкурентной борьбы и все еще недостаточного числа надежных заемщиков доступ на рынок для новых участников в значительной степени ограничен. Выход на данный рынок требует наличия отработанных бизнес-процессов, системы управления рисками, хорошей ресурсной базы и развитой федеральной сети, поэтому новым игрокам будет сложно завоевать за столь короткий отрезок существенную часть рынка. До конца 2010 года действующие на рынке банки будут вынуждены конкурировать за ограниченное число заемщиков с устойчивым финансовым положением. Только четверть всех опрошенных «Экспертом РА» банков полагает, что на рынке присутствует достаточное число клиентов, не охваченных кредитованием, остальные участники рынка сохраняют умеренный пессимизм в данном вопросе. В любом случае эффект от возможного появления новых участников будет заметен не ранее 2011 года: именно тогда начнут давать отдачу маркетинговые мероприятия, связанные с выходом на рынок.

Статьи по теме:

Размер ежемесячной страховой выплаты

Размер ежемесячной страховой выплаты устанавливается в соответствии со ст. 12 Закона №125-ФЗ и определяется как доля среднемесячного заработка застрахованного, исчисленная в соответствии со степенью утраты им профессиональной трудоспособн ...

Основные этапы кредитования

Кредитный процесс в банке регламентируется нормативными документами, устанавливающими порядок кредитования. Также порядок предоставления кредита обычно разрабатывается и излагается в руководстве по кредитной политике и может охватывать та ...

Финансовая сторона Федерального фонда обязательного

медицинского страхования

Финансовые средства Федерального фонда находятся в государственной собственности Российской Федерации и не входят в состав бюджетов, других фондов и изъятию не подлежат.

В бюджет Федерального фонда обязательного медицинского страхования ...