Таблица 2.4

|

Структура Капитала | ||||||

|

Статьи |

за 2005 г. |

за 2006 г. |

за 2007 г. |

Изменение | ||

|

3-2 |

4-3 |

4-2 | ||||

|

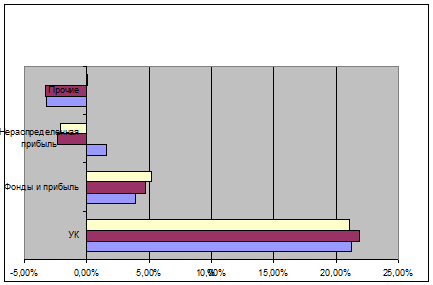

Уставный капитал |

21,26% |

21,93% |

21,05% |

0,68% |

-0,88% |

-0,21% |

|

Фонды и прибыль оставленная в распределение КО |

3,91% |

4,72% |

5,21% |

0,81% |

0,49% |

1,31% |

|

нераспределенная прибыль |

1,58% |

-2,28% |

-2,11% |

-3,86% |

0,18% |

-3,69% |

|

прочие |

-3,28% |

-3,34% |

0,05% |

-0,06% |

3,38 |

3,33 |

|

итого |

100,00% |

100,00% |

100,00% |

- |

- |

- |

При анализе актива баланса банка можно сделать вывод о том, что в структуре актива важное место занимают «Доходные активы», доля которых за анализируемый период увеличилась на 0,12% и составила 84,35%.

За счет увеличения доли «Доходных активов» произошло сокращение по следующим статьям:

- Доли «Иммобилизации» на 0,38%;

- Доли «Прочих активов» на 2,01%.

Рис.2.3 Структура капитала

Также за анализируемый период произошло увеличение доли «Ликвидных активов» на 2,27% (табл. 2.5).

Таблица 2.5

|

Структура активов | ||||||||

|

Статьи |

за 2005 г. |

за 2006 г. |

за 2007 г. |

изменение | ||||

|

3-2 |

4-3 |

4-2 | ||||||

|

ликвидные активы |

12,05 |

12,82 |

14,33 |

0,76 |

1,51 |

2,27 | ||

|

доходные активы |

84,23 |

85,17 |

84,35 |

0,94 |

-0,82 |

0,12 | ||

|

иммобилизация |

1,24 |

0,90 |

0,86 |

-0,34 |

-0,04 |

-0,38 | ||

|

прочие |

2,48 |

1,12 |

0,47 |

-1,37 |

-0,65 |

-2,01 | ||

|

итого |

100 |

100 |

100 |

- |

- |

- | ||

Статьи по теме:

Метод аналитических группировок

Второй метод изучения анализа результатов деятельности коммерческих банков – это аналитические группировки, которые исследуют связи и зависимости между изучаемыми явлениями и их признаками.

Аналитическая группировка позволяет выявить нал ...

Общие положения

1. Положение об аукционах и конкурсах (коммерческих и инвестиционных) (далее – Положение) определяет основные правила проведения аукционов, коммерческих и инвестиционных конкурсов по приобретению объектов государственной собственности и м ...

Необходимость страхования и его роль в экономике

Люди всегда связывали свою деятельность с поправкой на риски, наступление которых приносило им массу проблем материального, социального, морального характера. Чтобы противостоять этим проблемам, создавались материальные и денежные резервы ...