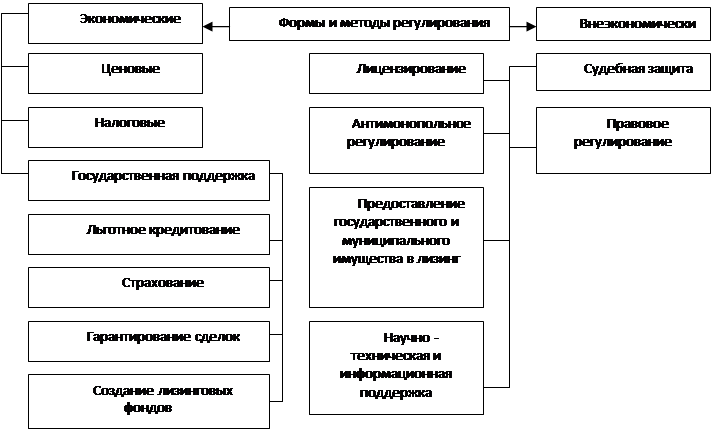

Параллельно путем введения в действия Положения о лицензировании лизинговой деятельности в РФ были сформированы некоторые правила доступа на рынок лизинговых услуг, которые прежде всего определяют уровень общей квалификации лизинговых компаний. Выполняя регулирующую и контрольную функции, государственные органы власти (органы лицензирования) выступают в качестве элемента для искусственного отбора наиболее здоровых и сильных с финансовой и рыночных точек зрения и устранения из поля действия недееспособных и рыночно пассивных субъектов, предлагающих лизинговые услуги (рис. 4).

Рис. 4. Формы государственного регулирования лизинговой деятельности в России

На протяжении третьего и четвертого периода формирования правовой базы регулирования лизинговых отношений как непосредственно в основных (Законе "О лизинге" и ГК РФ), так и в "разъясняющих" документах были предусмотрены меры по активизации использования относительно нового механизма инвестирования – лизинга.

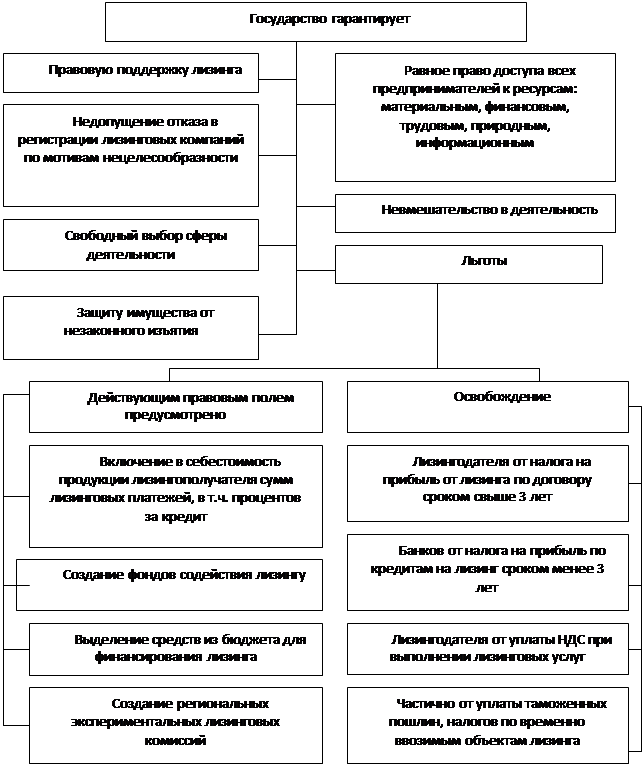

Это достигается введением ряда статей и формированием законодательных актов на различных уровнях, предоставляющим льготы для субъектов лизинговой сделки. Регулирование бухгалтерского учета и отчетности, а значит и порядок налогообложения при лизинговых операциях осуществляется на основании действовавших и ранее документов, касавшихся арендных сделок, а также специального приказа Министерства финансов. Косвенное отношение к действиям лизинговых компаний имеют многие другие законодательные документы, регламентирующие общие вопросы налогообложения, бухгалтерского учета и отчетности, осуществления экспортно-импортных операций. Таким образом, предполагается:

· снижение налога на прибыль за счет включения лизинговых платежей и процентов по заемным средствам, используемых в сделках финансового лизинга;

· освобождение от НДС платежей малых предприятий по лизинговым сделкам в полном объеме;

· уменьшение суммы налога, подлежащего взносу в бюджет, на сумму НДС, уплаченную при приобретении основных средств в момент принятия их на учет;

· освобождение импортного технологического оборудования и запасных частей к нему от НДС;

· частичное освобождение от уплаты таможенных пошлин товаров международного финансового лизинга, временно ввозимых на таможенную территорию РФ: за каждый полный и неполный календарный месяц уплачивается 3% от суммы таможенных пошлин и налогов, которая подлежала бы уплате, если бы товары были представлены на абсолютно свободный рынок;

· полное освобождение от уплаты таможенных пошлин и налогов ввозимых в соответствии с лизинговыми соглашениями самолетов;

· ввоз импортного имущества на территорию России по финансовому лизингу без оформления импортной сделки.

Гарантии и льготы для лизинговой деятельности в России представлены на рисунке 5.

Рис. 5. Основные гарантии и льготы лизинговой деятельности в России

Рядом законодательных актов последних двух периодов формирования правовой базы предусматривалось обеспечение льготного климата для внутрифирменного финансового планирования субъектами отношений в части возможности использования льгот при учете объекта лизинговых соглашений. В частности, это касается перенесения стоимости (капитальных затрат) объекта инвестирования (объекта лизинговой сделки) на цену производимой продукции или услуг. Здесь действуют следующие положения:

· начисление амортизационных отчислений по объекту лизинга производит лизингодатель или лизингополучатель (балансодержатель) в зависимости от условий договора;

· по взаимному соглашению стороны лизинговой сделки могут применять ускоренную амортизацию предмета лизинга;

· коэффициент ускорения амортизации имущества устанавливается законодательством РФ. По движимым объектам лизинга (активной части основных средств) коэффициент ускорения может быть не выше 3;

· малые предприятия наряду с ускоренной амортизацией с коэффициентом 2, могут дополнительно списывать до 50% первоначальной стоимости основных фондов со сроком службы более трех лет на амортизационные отчисления;

Статьи по теме:

Экономическое обоснование валютных

операций

Основой для осуществления операций с валютой служит валютный портфель коммерческого банка. От его сбалансированности зависит то, каким образом и за счет каких валют в большей мере банк получает прибыль. В то же время валютный портфель явл ...

Понятие и формы осуществления страхования

Предпосылки возникновения страховых отношений находятся в основах человеческого существования, присущи природе человека, на что справедливо указывали многие исследователи.[1] Любая деятельность как активное вмешательство в объективно суще ...

Классификация ипотечных кредитов

Ипотечные кредиты классифицируются по различным признакам.

1. По объекту недвижимости:

земельные участки;

предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

жилые дома ...