Драгоценные металлы и природные драгоценные камни обладают инвестиционной ценностью и являются инструментом образования и накопления денежных средств. Поэтому они относятся к финансовым активам и могут являться объектом банковских сделок.

Согласно Федеральному Закону «О банках и банковской деятельности» от 2 декабря 1990 года № 395-1 кредитная организация вправе осуществлять операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации.[2]

В настоящее время драгоценные металлы являются объектом купли-продажи на международных и внутренних товарных и финансовых рынках, а также первичного и вторичного, биржевого и внебиржевого рынков. Торги по золоту, серебру, платине и палладию проводятся ежедневно, а в средствах массовой информации также ежедневно публикуются текущие котировки на металлы. Мировые цены на драгоценные металлы по сложившимся десятилетиями традициям устанавливаются в долларах США в расчете за тройскую унцию (31,1 г), а внутренние цены – в национальной валюте.

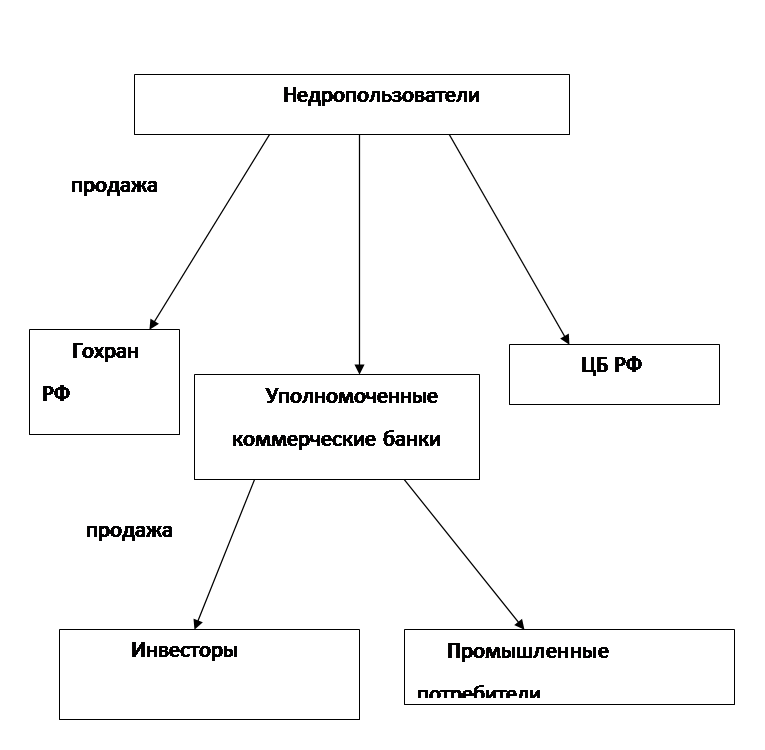

Схема взаимодействия субъектов рынка, сложившаяся в результате проводимых реформ и действующая на сегодняшний день, выглядит следующим образом. (рис. 1)

Рисунок 1 – Схема взаимодействия участников рынка драгоценных металлов

Недропользователи имеют право продать слитки золота и серебра, произведенные из его минерального сырья только Гохрану России, Центральному Банку и уполномоченным коммерческим банкам.

Центральный Банк Российской Федерации и кредитные организации имеют право приобретать слитки золота и серебра за свой счет и за счет клиентов (по договорам комиссии или поручения) у пользователей недр. Учитывая, что, следуя Федеральному закону РФ от 10.07.02 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп. от 10 января 2003 г.), Центральный банк не может осуществлять операции с инвесторами и промышленными потребителями, они могут покупать слитки золота и серебра только у уполномоченных коммерческих банков. Причем покупка может осуществляться как непосредственно, так и по договорам комиссии или по специальным счетам, открываемым в специально уполномоченных банках.

Такая схема взаимоотношения участников рынка ставит кредитные организации в центр системы обращения слитков драгоценных металлов, как это делается во всем мире.

Вплоть до середины 1997 г. расчетные, отпускные и другие виды цен на драгоценные металлы и драгоценные камни устанавливались государством. Цены фиксировались ежемесячно в рублях за 1 г. чистого металла (за 1 карат кристалла) исходя (с 1992 г) ежемесячных мировых цен и среднемесячного курса рубля к доллару. С 1991 г. до конца 1995 г. расчетная цена на золото в рублевом эквиваленте возросла в 650 раз, в то время как себестоимость добычи увеличилась почти в 1200 раз. Это, естественно, крайне негативно сказалось на рентабельность золотодобычи, а в ряде случаев привело к убыточности золотодобывающих предприятий.[3]

С 1997 года Гохран и Банк России уже не могут фиксировать цены даже на осуществляемые ими покупки драгоценных металлов. Теперь цены устанавливают продавцы. Постановление № 773 рекомендовало Банку России «в целях повышения ликвидности золота, серебра и платины на внутреннем рынке драгоценных металлов доводить до сведения участников рынка информацию о ценах на золото, серебро и платину по его операциям с российскими коммерческими банкам».

Статьи по теме:

Соотношение страхового обязательства со смежными

обязательствами

Для того чтобы определить место страхового правоотношения в системе гражданско-правовых обязательств, необходимо предварительно четко отграничить его от других правоотношений, которые в той или иной степени имеют с ним сходство.

Существу ...

Организационная

структура Сбербанка

Сбербанк России по форме организации является акционерным банком открытого типа. Учредитель и основной акционер Банка – Центральный Банк. По состоянию на дату закрытия реестра акционеров, Банку России принадлежит 60,3% голосующих акций и ...

Теоретические основы технологий ведения валютных операций в коммерческих

банках

Банки осуществляют свою деятельность на валютном рынке путем проведения валютных операций. Под валютой понимаются денежные знаки иностранных государств, а также кредитные и платежные документы, выраженные в иностранных денежных единицах и ...